La revolución de la movilidad urbana ya está reconfigurando al mercado asegurador: jóvenes que combinan apps de viaje, micromovilidad y seguros por uso desafían un sistema históricamente centrado en el auto. En esta columna, Pablo Sutton, exvicepresidente de la Cámara Insurtech Argentina, analiza cómo este nuevo ecosistema abre oportunidades comerciales y técnicas para el Productor Asesor, que deberá adaptarse para no quedar fuera de un negocio que ya empezó.

Por Pablo Guillermo Sutton, ex VP Cámara Insurtech Argentina (2024-2025).-

Son las ocho de la mañana en la entrada de un edificio. Una persona sale de su casa, ve que llueve y pide un auto desde una app de viajes hasta la estación de tren. Al bajar del tren, como paró la lluvia, saca de su mochila un monopatín eléctrico para completar el recorrido hasta su trabajo, a la tarde decide volver en bicicleta para usar el monopatín mañana.

¿Te suena raro? Tal vez tengas más de 30 años, porque eso ya está pasando a diario entre los más jóvenes que viven en centros urbanos.

Ahora pensá: ¿Cómo aseguramos ese recorrido? ¿Quién responde si hay un accidente en cada tramo? ¿Qué pasa si el monopatín o la bici son propiedad del mismo usuario? ¿Qué sucede si son alquilados o compartidos?

La movilidad urbana está cambiando a una velocidad impresionante. Las apps de transporte como Uber, Cabify o DiDi y la expansión de la micromovilidad —bicicletas, monopatines, e-bikes— están redefiniendo la forma en que nos movemos.

Este cambio no solo transforma el tránsito y la infraestructura: también desafía al mercado asegurador históricamente concentrado —al menos en Argentina— en dos ramos: Autos y ART.

Sumale que resulta que el 77% de quienes compran Autos 0km hoy tienen más de 40 años.

¿Es esto una amenaza para el Productor Asesor de Seguros? En realidad, es casi lo contrario: Es una oportunidad para ampliar el mercado, conquistar segmentos jóvenes y urbanos, y ofrecer soluciones que respondan a nuevas formas de movilidad.

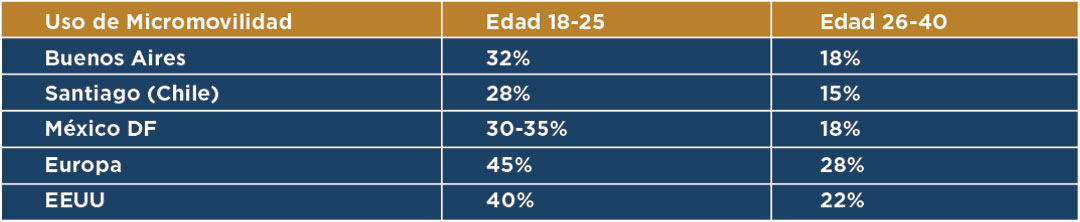

Mirá este dato: los menores de 26 años casi duplican a los mayores en el uso de micromovilidad. ¿Vas a insistirles con el seguro de auto?

El nuevo ecosistema de movilidad: ¿por qué repensar el seguro?

La micromovilidad dejó de ser una moda: es un mercado global que ya mueve miles de millones.

Según Global Market Insights, el sector alcanzó USD 66,4 mil millones en 2022 y se proyecta que llegará a USD 231 mil millones en 2032, con un crecimiento anual del 13 %.

Tasas envidiables para nuestro panorama local de los últimos 10 años.

En América Latina, sistemas como Tembici (bicicletas compartidas) y Lime (patinetes eléctricos), crecen en São Paulo, Bogotá y Buenos Aires.

«¿Es esto una amenaza para el Productor Asesor de Seguros? Es casi lo contrario, es una oportunidad para ampliar el mercado, conquistar segmentos jóvenes y urbanos, y ofrecer soluciones a las nuevas formas de movilidad»

Europa lidera con ciudades como Ámsterdam y París, donde la regulación ya exige seguros específicos, y EE.UU. apuesta a modelos flexibles con empresas como Bird y Helbiz.

Israel es un caso curioso: exige licencia A3 y matrícula obligatoria para e-bikes y patinetes eléctricos.

¿Qué te dice esto? Que la regulación avanza… y con ella, la necesidad de nuevos seguros.

Coberturas y experiencias internacionales: ¿qué se está asegurando hoy?

En Europa, aseguradoras como Allianz, Divina Seguros o MAPFRE ofrecen pólizas para patinetes eléctricos con responsabilidad civil, en el caso de Mapfre, de hasta € 300.000, cobertura por daños, hospitalización y fallecimiento.

En EE.UU., la tendencia es el seguro por uso, integrado a apps de movilidad y apoyado en telemática para ajustar primas según comportamiento. Y te doy dos ejemplos de aseguradoras tradicionales que están haciendo eso GEICO y AllState.

En Israel, las coberturas recién arrancan, pero la regulación anticipa un mercado en expansión.

En nuestra región los dos ecosistemas más enfocados en movilidad son Argentina y Uruguay. En Argentina ya hay propuestas como las de Rivadavia, BBVA, Hipotecario, Sancor, ATM, Galicia, entre otras, con Robo, RC y accidentes personales.

En Argentina si bien el mercado todavía es chico, vale preguntarse ¿Quién se animará a liderarlo?

Y el canal tradicional acostumbrado a representar un 70/80% de producción: ¿Se va a quedar afuera, cuando las generaciones nuevas necesiten seguros?

Tecnologías que impulsan la movilidad asegurada

Quien se anime a montar un esquema de seguros para micro movilidad, debe contar con un kit de desarrollo de software que le permita no sólo cotizar y emitir online, sino incorporar IoT -internet de las cosas-, para poder usar telemetría.

«La micromovilidad dejó de ser una moda: es un mercado global que ya mueve miles de millones»

Si el monopatín es propio, comienza la problemática de si se mide el uso desde un dispositivo IoT o desde una App, con los riegos de esta última vinculados a la conducta del usuario (la descarga, la lleva encima, la enciende, etc.).

Por supuesto con los sensores de IoT se monitorean ubicación, alertas, y hasta baterías en e-bikes, y con telemática (el corazón del seguro por uso), se puede ajustas primas según las horas o Km, de uso, y más importante por la velocidad, frenadas y horarios.

La telemática finalmente nos permite:

- Primas personalizadas.

- Reducción de fraudes.

- Asistencia inmediata ante siniestros.

- Primas personalizadas.

Te paso dos casos reales:

Allstate (EEUU), duplicó el uso de telemática entre 2020 y 2022, y

LexisNexis Telematics Exchange cubre el 42 % del mercado estadounidense.

Y si bien la telemática aporta mucho, no reemplaza el secreto del seguro, que sigue siendo el mismo de siempre: la suscripción.

Y ahí el Productor tiene la ventaja: Conoce su cartera, sabe quién es quién, y puede ofrecer precios más justos sin depender estrictamente de un algoritmo.

¿Y el productor debe contar con todo eso? No, claro que no.

¿Qué necesita entonces el PAS? Pensar como un empresario mirando lo que va a pasar a futuro en su mercado.

Y reforzar lo de siempre: Asesorar a su cliente para buscarle la mejor opción para su necesidad de cobertura. Quizás su cliente ahora también sea el local donde se venden los medios de transportes de micro movilidad, para embeber su propuesta de seguros de micro movilidad.

Seguros On Demand – Estrategias y casos inspiradores:

Las aseguradoras globales ya ofrecen seguros on-demand, integrados en apps y activables por trayecto. MAPFRE lanzó MásPatín en España, Bolttech trabaja con flotas, y GEICO lo hace junto a Merkel.

¿Y en Argentina? Tres ejemplos marcan tendencia, creados por PAS que se digitalizaron

- MeCubro: seguros por día y pago por uso, con Sancor, BBVA, Chubb, La Meridional, Río Uruguay, Colón y Mercantil Andina.

- Seguro por Hoy: Brinda pólizas por día, semana o mes para autos, motos, celulares, hogar y bienes móviles con respaldo de Swiss Medical Seguros e Hipotecario Seguros.

- Activar App: permite activar y desactivar coberturas para autos clásicos, motos de alta gama, cuatriciclos y Accidentes Personales, en alianza con Meridional Seguros.

- MeCubro: seguros por día y pago por uso, con Sancor, BBVA, Chubb, La Meridional, Río Uruguay, Colón y Mercantil Andina.

Cuestión de pensarlo

- ¿Pensaste en sumar productos así a tu portafolio de productos?

- ¿Cuántos clientes jóvenes captarías si les das la opción de asegurarse solo cuando usan el vehículo?

- ¿Qué le ofrecés a quien no puede pagar un seguro mensual, o usa el auto solo los fines de semana?

Con cuatro de cada seis autos, y nueve de cada diez hogares sin seguro, y jóvenes que compran pocos vehículos nuevos, surge un mercado, y todavía está bastante abierto.

Oportunidades para Productores Asesores: cómo aggiornarse sin perder tu esencia

El Productor tiene algo que ninguna app o algoritmo puede replicar: La confianza de su cliente y el asesoramiento personalizado. Esa es la base para construir.

Y probablemente le convenga agregar:

- Ofrecer seguros para micro movilidad y seguros por uso.

- Integrarte con plataformas digitales, para no encarecer la operatoria.

- Capacitarte.

Integrarte con plataformas digitales no es invertir como si fueras una Insurtech, es conversar con un organizador o bróker de confianza que tenga la tecnología y los productos para acompañarte.

Y capacitarte no es sólo el PCC: Es leer y comparar los productos que hay en oferta, analizar tu cartera para ver a quien le ofrecés qué producto.

“La movilidad redefine el seguro: ya no se trata solo de proteger vehículos, sino personas y trayectos”

Porque vienen nuevos desafíos, pero en el fondo se va a dar lo mismo: imagínate la persona que te contrató un seguro de AP por una semana, o el de su bicicleta por un mes, cuando necesite el seguro de su auto: ¿A quién va a llamar?

Conclusión: ¿amenaza u oportunidad?

La movilidad redefine el seguro: ya no se trata solo de proteger vehículos, sino personas y trayectos.

Siendo que el 77% de los autos 0 km los compra gente de 40 años o más, el productor tiene que tener alternativas para los segmentos más jóvenes que refieren el uso del auto como algo “ocasional” y son proclives a otras formas de movilidad urbanas.

Las aseguradoras y Productores que abracen este cambio no solo van a sobrevivir: van a liderar en los segmentos que hoy tienen menos de 30 años.

¿Estás listo para asegurar el futuro? Porque el futuro ya está acá. Y se mueve en dos ruedas, con un celular en la mano.

- POLIDO, Walter. Contrato de Seguro e a atividade seguradora no Brasil: direitos do consumidor. São Paulo, Brasil: Roncarati, 2015.

- Específicamente en Argentina, la legislación hace décadas demanda claridad en las pólizas (artículo 25 de la Ley 20.091/1973 c/c artículo 11 de la Ley 17.418/1967) y la jurisprudencia también se manifiesta repetidamente en este sentido. Por ejemplo, el fallo dictado en junio de 2022 en el Juzgado en lo Civil, Comercial y Familia de 2º Nominación de la ciudad de Río Tercero, en el caso Reartes Altamira, Brisa Antonella y otros c/ La Segunda Cia. de Seguros de Personas S.A.

- SILVA, A.C.N. Overcoming dark patterns in insurance by legal design. In: MUÑOZ PAREDES, María Luisa (dir.); DÍAZ LLAVONA, Covadonga (coord.). Digitalización y seguro. Granada: Editorial Comares, 2024. p. 241–256.

- SILVA, A. C. N. Legal Design y seguros: todo son ventajas. In: TAFUR, K.; MARTINS JÚNIOR, M. (coords.). Legal Design: la clave para disrumpir la profesión legal, los negocios y el sector público. Vol. 1. 1. ed. Navarra, España: Thomson Reuters Aranzadi, 2022. p. 45–61.

- SILVA, Anthony C. N. Legal Design e Seguros: Impacto Real e Duradouro. In: CALAZA, Tales; FALEIROS JÚNIOR, José Luiz de Moura (Coord.). Legal Design: teoria e prática (Vol. 1, 2 ed., pp. 285-301). São Paulo, Brasil: Editora Foco, 2023.

- LEXIA ABOGADOS. Legal Design y Derecho Empresarial. Bogotá, [2024]. Recuperado de: https://www.lexia.co/legal-designy-derecho-empresarial/. Acceso en 1 dic. 2025.

- También conocido en español como Lenguaje Simple.

- Concepto de la Federación Internacional de Lenguaje Claro (IPLF).

- Este proyecto fue desarrollado en Portugal por la consultoría CLARO. Más información en https://claro.pt/.

- KIMBLE, Joseph. The great myth that plain language is not precise. Scribes Journal of Legal Writing, edición 7, páginas 109-116, 1998-2000.