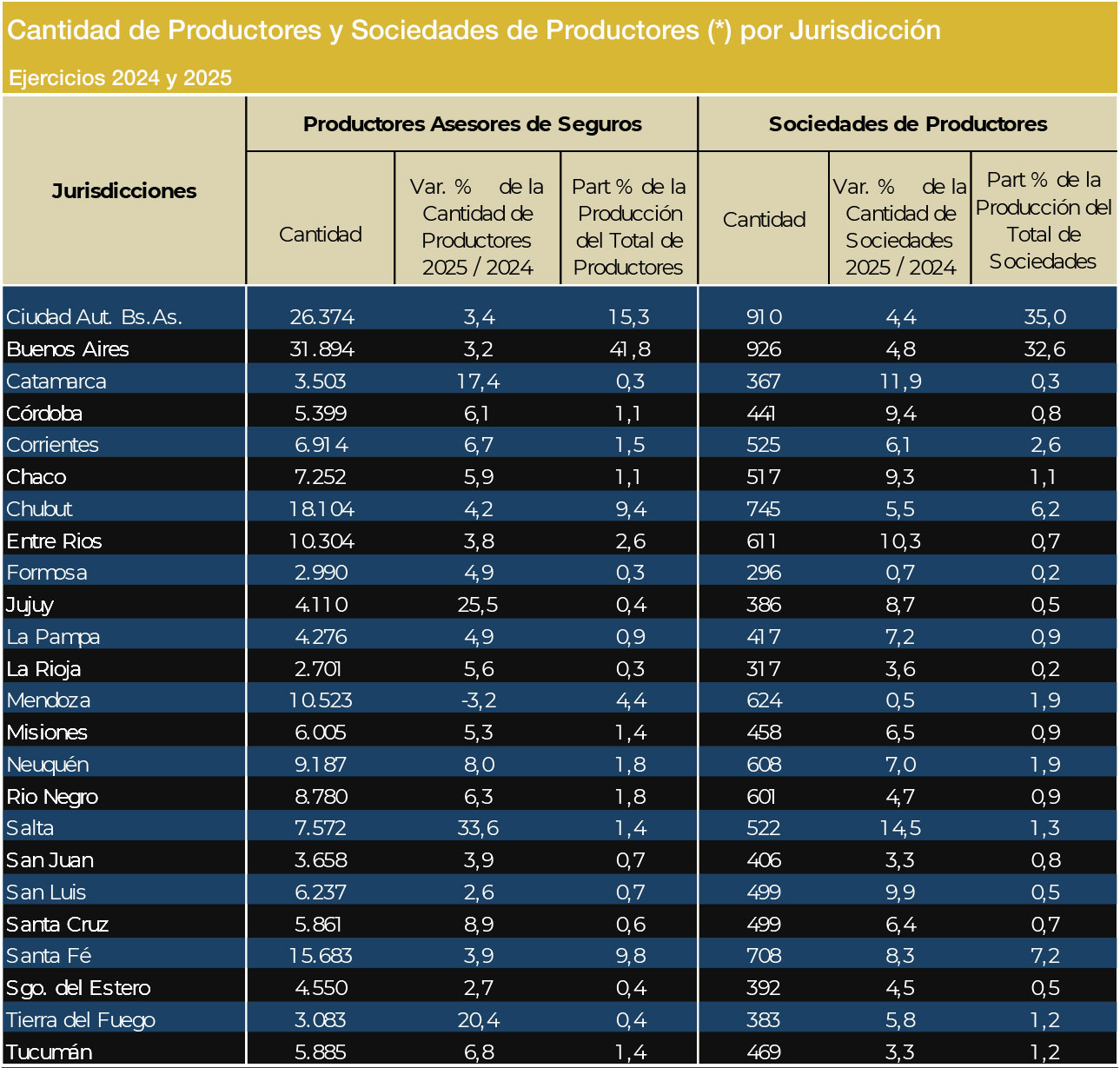

Los Productores Asesores de Seguros y las Sociedades de PAS continúan siendo, por amplia diferencia, el principal canal de comercialización del mercado asegurador argentino, intermediando 7 de cada 10 pesos de la producción. Hay 1.116 Sociedades de Productores y 53.545 PAS personas físicas registrados para operar, de los cuales el 78,4% -más de 42 mil- operaron de manera efectiva durante el ejercicio 2024-2025.

La Superintendencia de Seguros de la Nación publicó recientemente la circular sobre «Canales de Venta de las Entidades Aseguradoras al 30 de junio de 2025«, que ofrece un panorama completo sobre cómo se distribuye la producción del mercado según los distintos intermediarios.

El informe incorpora datos de 185 entidades autorizadas a operar, sobre un volumen total de producción que trepó a $19.282.554 millones a valores constantes de junio de 2025, un salto significativo respecto a los $12.931.931 millones del ejercicio anterior.

El canal PAS, primero

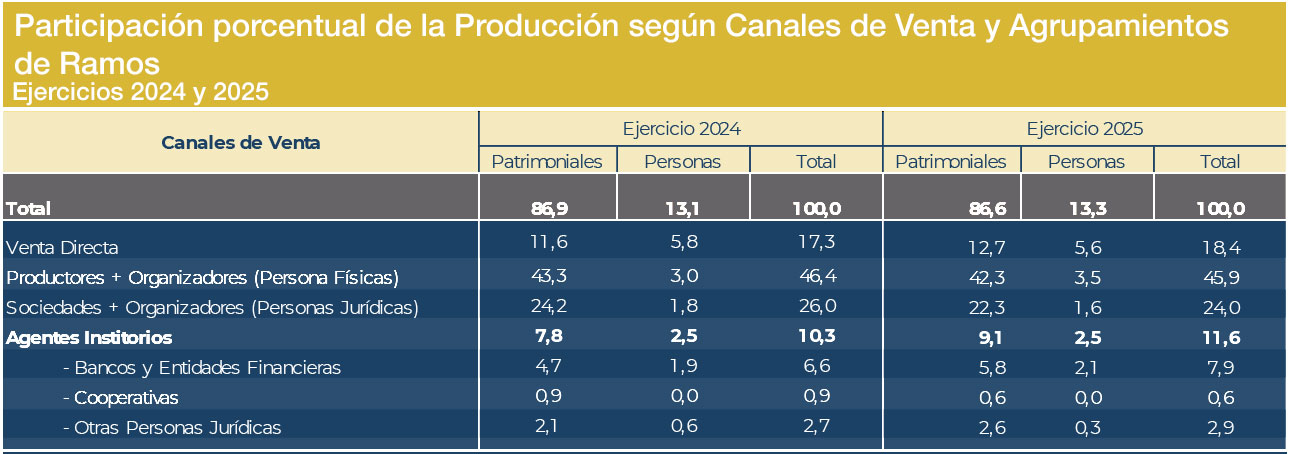

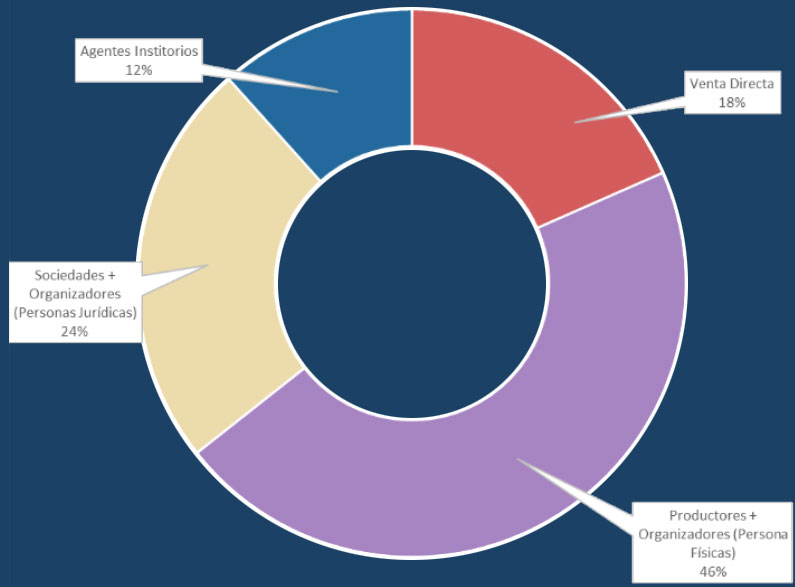

Sumando a los Productores Asesores de Seguros personas físicas y las Sociedades de Productores personas jurídicas, el canal PAS en sentido amplio intermedió el 69,9% de la producción total del mercado en el ejercicio 2024-2025: un 45,9% correspondió a PAS personas físicas y un 24% a las sociedades.

Participación de las Primas Emitidas Netas de Anulaciones según Canal de Venta

El canal PAS mantiene así su posición de liderazgo estructural en el mercado asegurador argentino, con una participación que supera ampliamente a la de cualquier otro canal de comercialización.

Dentro del canal PAS, el desempeño varía según el segmento. En Seguros de Daños Patrimoniales, los productores personas físicas son el canal dominante con el 48,9% del total de ese agrupamiento. En cambio, en Seguros de Personas, la venta directa toma la delantera con el 42,3%, mientras que el canal PAS personas físicas explica el 26,7% en ese segmento.

En el rubro Riesgos del Trabajo, la concentración del canal PAS es todavía más marcada: el 82,3% de la producción pasa por Productores Asesores, ya sea como personas físicas (44,1%) o como Sociedades de Productores (38,2%).

Los otros canales

El mercado asegurador argentino registró un crecimiento notable en su volumen total de producción, y en ese contexto todos los canales mostraron expansión. La venta directa de las aseguradoras representa el 18,4% de la producción total. Su hegemonía es clara en los seguros de retiro, donde concentra el 82,7% de las ventas, y tiene también una participación relevante en las compañías mixtas de personas con el 39,4%.

Los Agentes Institorios, por su parte, alcanzan el 11,6% del mercado. Dentro de este canal, los Bancos y Entidades Financieras son los de mayor peso, con el 7,9% del total, consolidando la bancaseguros como un actor de peso creciente en segmentos específicos.

En jurisdicciones del interior con producción relevante como Córdoba y Santa Fe, el canal PAS personas físicas también es el principal, con participaciones del 59,2% y 46,9% respectivamente.

Más productores activos

El mercado cuenta con un total de 53.545 Productores Asesores personas físicas registrados para operar y 1.116 Sociedades de Productores. De los primeros, 42.043 operaron de manera efectiva durante el ejercicio, representando el 78,4% de los registrados.

Los productores con mayor alcance geográfico concentran la mayor parte del negocio: quienes trabajan en tres o más jurisdicciones —el 65,5% del total— reúnen el 93,5% de las primas emitidas.

En cuanto a las Sociedades de Productores, el patrón de concentración es aún más pronunciado: el 56,6% opera en más de 10 jurisdicciones y acumula el 95,8% de la producción correspondiente a ese canal.

El panorama

El canal PAS sigue siendo, por lejos, el pilar del mercado asegurador argentino. Su posición de liderazgo refleja la confianza sostenida del mercado en el asesoramiento profesional como vía privilegiada para acceder a la cobertura aseguradora.

Su consolidación en los próximos ejercicios dependerá, en buena medida, de su capacidad de agregar valor en un contexto de creciente digitalización y competencia por el cliente final.