Los Productores Asesores de Seguros y las Sociedades de PAS continúan ampliando su participación en el mercado asegurador argentino, con una mejora de 2,4 puntos porcentuales respecto al ejercicio anterior. A la baja, la venta directa y los bancos. Este crecimiento sostenido consolida su posición como los principales canales de comercialización y representa una excelente noticia para los colegas.

En un nuevo hito para los Productores Asesores de Seguros, un reciente informe de la Superintendencia de Seguros de la Nación revela un crecimiento significativo en su participación entre los canales de venta de las aseguradoras. Los PAS y las Sociedades de PAS, concentraron el 72,4% de todas las ventas del ejercicio 2023-2024. Este porcentaje, representa un aumento de 2,4 puntos porcentuales respecto al año anterior, cuando alcanzaron el 70%.

Este incremento se explica por un incremento del 0,4% para los PAS personas físicas y un notable 2% para las Sociedades de PAS. Estos resultados consolidan a los intermediarios como los actores clave en la comercialización de seguros en el país.

Por el contrario, los canales de venta directa y los agentes institorios, especialmente los bancos, han registrado una disminución en su participación en el mercado. Este dato refuerza aún más una tendencia de creciente confianza de los consumidores en los Productores de Seguros y su asesoramiento profesional.

La circular de la SSN donde se informa al respecto, da cuenta de un volumen de producción de $ 12.931.931 millones en el ejercicio 2023-2024. Por lo tanto, los PAS y las Sociedades de PAS intermediaron primas por un monto superior a los $ 9.104.079 millones.

Otro dato relevante, consiste en que el 85,4% de las ventas de Riesgos del Trabajo se canalizan a través de Productores Asesores, sean personas físicas (45%) o Sociedades (40,4%). En el caso de los seguros de Daños Patrimoniales, las ventas por este canal, alcanzan el 68,8% y el 76,6%, respectivamente.

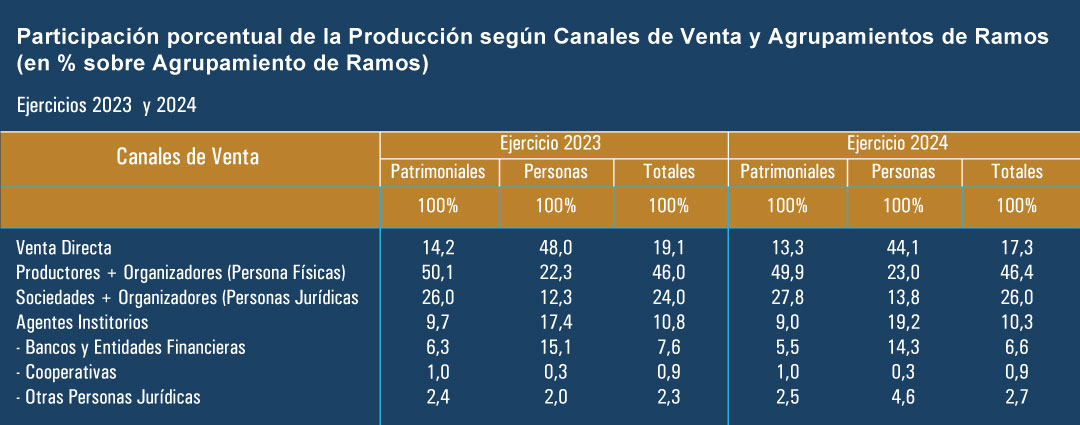

Participación de las Primas Emitidas netas de Anulaciones según Canal de Venta

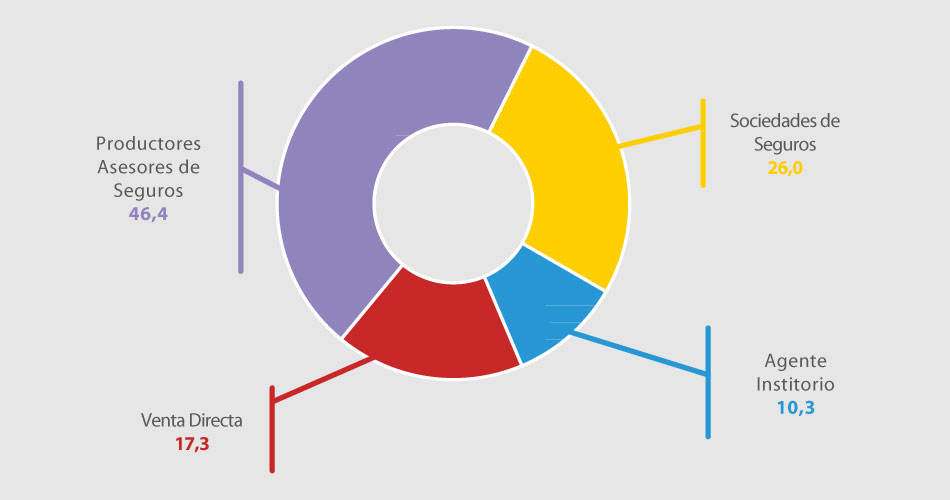

El siguiente cuadro da cuenta del cambio en el «mix» de la distribución de la producción del mercado asegurador. Como se dijo, los Productores Asesores de Seguros y las Sociedades de PAS han consolidado su liderazgo, alcanzando un 46,4% y 26% del total, respectivamente. Por el contrario, la venta directa y los agentes institorios han experimentado una disminución en su participación, situándose en 17,3% y 10,3% respectivamente.

Los bancos perdieron un punto de participación, entre los ejercicios 2022-2023 y 2023-2024. Y la venta directa cayó de 19,1 a 17,3, comparando los mismos períodos.