El mercado asegurador argentino incrementó su facturación en términos reales durante el ejercicio anual que cerró el 30 de julio pasado, ganándole a la inflación. Si bien hubo una mejora técnica, la ecuación financiera sigue siendo deficitaria.

El mercado asegurador argentino cerró el ejercicio 2024-2025 con un desempeño ambivalente. Según cifras de la Superintendencia de Seguros de la Nación (SSN), la facturación del sector alcanzó los $19,14 billones en primas netas de anulaciones, lo que implicó un crecimiento nominal del 48% interanual y una suba real del 6,2%, por encima de la escalada inflacionaria.

Se destacó una mejora técnica, que sin embargo no logró compensar el fuerte retroceso en los resultados financieros, que derivó en pérdidas por $426.227 millones. El balance final de las 189 entidades habilitadas a operar refleja un escenario donde la expansión de la actividad convive con desafíos estructurales y un nivel de rentabilidad que sigue comprometido.

Producción por ramos

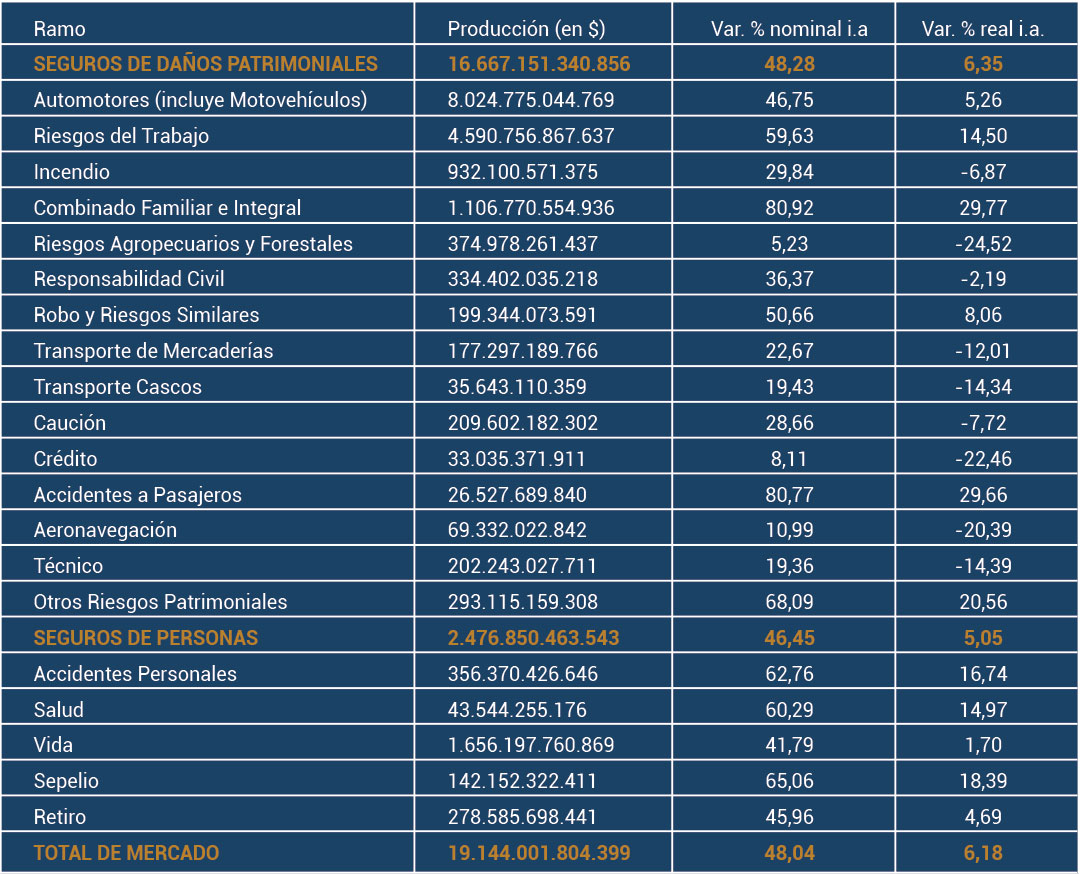

Los seguros de daños patrimoniales volvieron a ser el motor del mercado, con más de $16,6 billones en primas emitidas, seguido por los seguros de vida, que superaron los $1,6 billones. Los seguros de retiro, en cambio, mostraron un comportamiento más débil, afectados por rescates y la volatilidad financiera.

Producción de seguros al 30 de junio de 2025

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025)

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025)

Estos números evidencian que el desempeño del mercado asegurador se desarrolla en un escenario donde conviven señales de recomposición del consumo y de los ingresos reales con restricciones de orden estructural que limitan su potencial. Si bien las proyecciones macroeconómicas anticipan un crecimiento del PBI cercano al 5% para el 2026, la consolidación del sector se ve condicionada por factores como la fragilidad del empleo formal en determinados segmentos productivos -con incidencia en Riesgos del Trabajo-, lo que introduce un margen de vulnerabilidad en la demanda y en la capacidad de expansión sostenida.

También se debe destacar el fuerte crecimiento de los patentamientos de 0km, tanto de autos como de motos, lo que permite traccionar el volumen del principal ramo de la actividad, Automotores.

Resultados: leve mejora técnica, fuerte caída financiera

Como se dijo, en términos técnicos, el mercado cerró con un resultado positivo de $376.101 millones, aunque con fuertes diferencias entre ramas. Lo más preocupante vino del lado de las inversiones, con una estructura financiera que arrojó un resultado negativo de más de $726.675 millones.

Resultados del mercado asegurador 2024-2025

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025)

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025) De todos modos, hay que considerar que la baja de la inflación sinceró algunas ineficiencias; hoy no todo se cubre con abultados resultados financieros. Por ello, es imperioso que el mercado continúe trabajando en la mejora de su eficiencia técnica, volviendo a las bases del negocio.

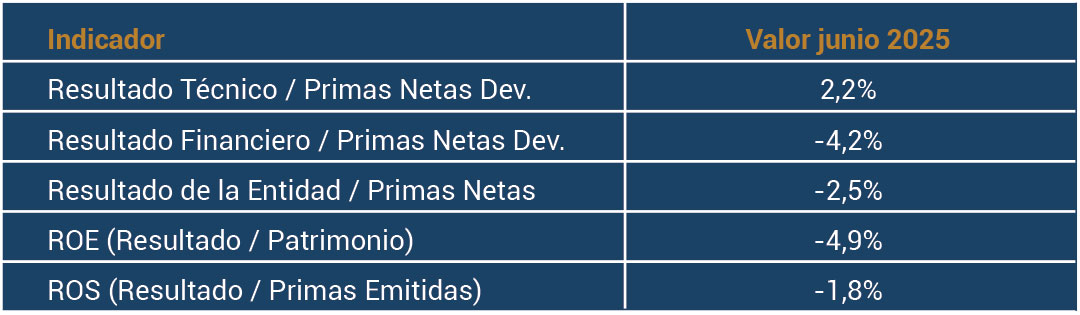

Indicadores

Los indicadores de rentabilidad reflejan la magnitud de las pérdidas. El ROE (resultado sobre patrimonio) cerró en -4,9%, mientras que el ROS (resultado sobre primas emitidas) fue de -1,8%. El resultado financiero sobre primas netas devengadas se ubicó en -4,2%, mostrando que la operatoria financiera fue el principal lastre.

Indicadores clave (total mercado)

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025)

(Fuente: SSN – Situación del Mercado Asegurador al 30/06/2025)

Está claro que existen algunos condicionantes que impactan de manera directa en la rentabilidad del sector. Entre ellos, se destacan la presión derivada de una competencia fuertemente centrada en los precios, la persistencia de una elevada siniestralidad vial y, en especial, un volumen de litigios judiciales significativamente mayor al registrado en otros mercados de la región, tanto en la rama de Automotores como en la de Riesgos del Trabajo.

Balance final

Para los Productores Asesores de Seguros es clave conocer los guarismos del mercado en general y de las aseguradoras con que operan en particular. En ese sentido, el nivel de capitalización del sistema es clave, lo que requiere de un mercado robusto y con capacidad de atender sus compromisos. En este sentido, hay que marcar que a junio de 2025, el Patrimonio Neto consolidado de las aseguradoras que operan en el país alcanzó los $8.640.411 millones. Medido en términos reales, esto equivale a una reducción del 3,2 % frente al PN conjunto registrado en el ejercicio económico anterior (2023-2024) que ascendió a $6.404.624 millones.

Así, el ejercicio 2024-2025 dejó una señal mixta para las aseguradoras argentinas. De cara al futuro, el gran desafío del sector será fortalecer la rentabilidad financiera y consolidar el repunte técnico, en un contexto macroeconómico aún volátil.

El seguro sigue constituyendo un pilar fundamental para la estabilidad económica del país, algo que se refleja con nitidez en las estadísticas vinculadas con el pago de siniestros. En el ejercicio 2024-2025 bajo análisis, las aseguradoras pagaron 4.320.089 siniestros (nos referimos a cantidad de siniestros, no a montos de dinero), de los cuales dos terceras partes (el 67%) correspondió al ramo Automotores y el 12% a Combinados Familiares e Integrales de Comercio. En ese mismo período, el sector destinó $9.831.376 millones al pago de siniestros netos devengados, lo que equivale al 58% de las primas netas percibidas.

Estas cifras marcan la relevancia de su aporte directo a millones de hogares y empresas que encuentran en el seguro una herramienta clave de protección y previsión frente a la incertidumbre.