Los balances del conjunto de las aseguradoras del mercado muestran una situación afectada por las pérdidas financieras, y con ventas levemente por debajo de la inflación. En esta nota, el detalle de la producción de los principales ramos, la capacidad de pago del sector, el pago de siniestros y los principales indicadores.

El primaje del mercado se redujo 2,32%, en términos reales, entre marzo 2024 y el mismo mes de 2023. El volumen de Primas Emitidas alcanzado luego de los 9 meses transcurridos entre julio 2023 y marzo 2024 fue de $ 8.424.972 millones (cifras en pesos a valores corrientes), según datos de la Superintendencia de Seguros de la Nación, presentados en una reciente Circular sobre Situación del Mercado. La marca de marzo 2023 fue de $ 2.223.720.008.756 (Primas Emitidas).

El Resultado del Ejercicio antes de impuesto, sobre las Primas Emitidas (ROS) fue de 1,99%. Pero el Resultado sobre el Patrimonio Neto del mercado (ROE) fue negativo: -2,06%.

Recordamos a nuestros lectores que las cifras a marzo de 2024 constituyen la última información estadística emitida por la SSN. Aunque el balance del ejercicio 2023/2024 ya concluyó, aún no se conocen las cifras oficiales de tal período, ya que las aseguradoras tienen hasta mediados de agosto para presentar la misma.

El Resultado Técnico del balance del conjunto de las aseguradoras sobre Primas Devengadas a marzo 2024 fue positivo en $ 2.255.005 millones, cifra 148% superior a lo registrado a marzo de 2023.

El Resultado de la Estructura Financiera fue negativo en $ -2.087.695 millones después de Impuestos, conllevando a un Resultado del Ejercicio fue deficitario en $ -114.981 millones.

Detalle por ramos

¿Cómo le fue a los principales ramos? Considerando los grandes agrupamientos, los seguros de Daños Patrimoniales totalizaron $ 7.345.204 millones, monto que fue apenas 0,78% menor que el registrado a marzo de 2023 (descontando la inflación del período).

Los Seguros de Personas alcanzaron un volumen de $ 1.079.767 millones, cifra 11,61% menor, en términos reales, a la lograda a marzo de 2023.

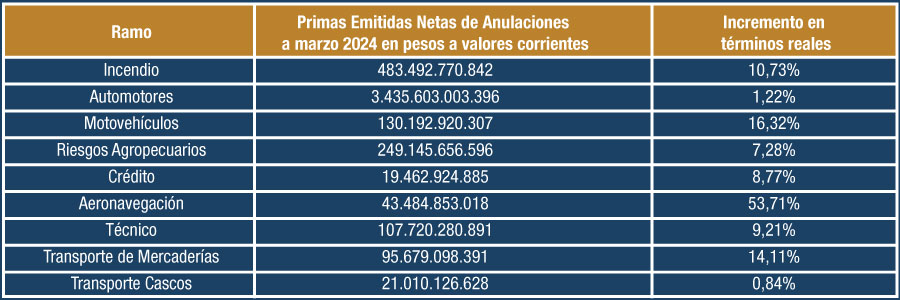

Desglosando los grandes agrupamientos, encontramos que al menos nueve ramos en los Seguros Patrimoniales lograron superar la inflación.

En la siguiente tabla, observamos los que aumentaron su producción, con la cifra alcanzada a marzo de 2024 y su porcentaje de incremento:

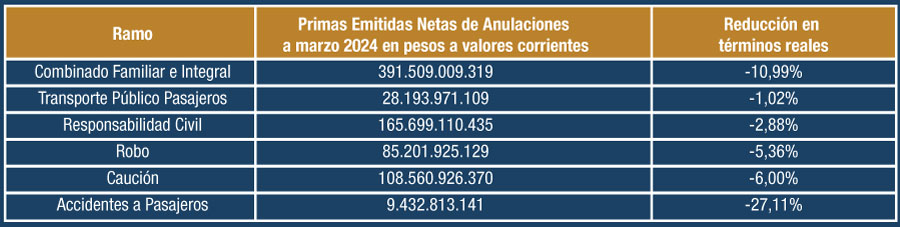

Por otra parte, los ramos que disminuyeron su producción en términos reales son los siguientes:

En cuanto a los Seguros de Personas, solo Retiro superó la marca de 2023, sumando $ 126.154 millones como Primas Emitidas Netas de Anulaciones a marzo 2024, un 13,28% más que un año antes.

El resto de los ramos decreció, según la siguiente tabla:

Gastos

Los Gastos Totales, incluyendo aquellos a cargo del Reasegurador, representaron el 37,56% de las Primas Emitidas, a marzo de 2024. Los Gastos de Explotación sobre Primas Emitidas fueron el 21,95%.

Los Gastos de Producción sobre Primas Emitidas se mantuvieron exactamente en el mismo nivel entre marzo 2023 y marzo 2024: 17,04%.

Siniestros

El total de los Siniestros representó el 38,09% de las Primas Netas Devengadas. El mercado pagó un total de $ 4.556.373 millones en concepto de Siniestros. Así, los Siniestros Netos Devengados del período fueron $ 2.829.352 millones.

Recordamos que los Siniestros Netos Devengados representan el monto en el cual ya se han deducido los conceptos a cargo del reasegurador (es decir, se ha restado el monto que la aseguradora recupera de las reaseguradoras), e incluyen los siniestros ya pagados como aquellos que están pendientes de pago pero que ya han sido reconocidos.

Capacidad de pago

En cuanto a la disponibilidad más las inversiones sobre deudas con asegurados, el total del mercado se ubicó en 293,71%.

El Patrimonio Neto del mercado totalizó $ 341.332 millones. Tomando la cotización del dólar oficial tipo vendedor del Banco Nación al último día hábil del mes de marzo, que fue de $ 901,63, tenemos que el Patrimonio Neto del mercado ascendió a alrededor de US$ 378 millones.