Según datos de la Superintendencia de Seguros de la Nación, las primas emitidas en el segmento agropecuario a junio de 2025 cayeron un 24,5% en términos reales respecto al ejercicio anterior. La reducción de la superficie asegurada y las consecuencias climáticas del ciclo previo marcaron la agenda del ramo. Córdoba, Buenos Aires y Santa Fe siguen concentrando cerca del 90% del negocio. Dentro del ramo, se destaca el alza del segmento pecuario, con los seguros de mascotas.

El último relevamiento oficial sobre seguros agropecuarios y forestales, correspondiente al ejercicio económico julio 2024-junio 2025, publicado días atrás por la Superintendencia de Seguros de la Nación, refleja un mercado en proceso de corrección. Luego de un ciclo 2023-2024 signado por una siniestralidad elevada y un volumen de primas en expansión, el ramo acusa el impacto de la menor actividad agrícola: las hectáreas aseguradas bajaron de 23,5 millones a 17,9 millones, y eso arrastró consigo las primas.

De acuerdo con la «Encuesta en los Seguros Agropecuario y Forestal 2025» elaborada por la SSN, las 36 entidades que operaron el ramo emitieron primas por $374.987 millones, sobre un capital asegurado de $12,3 billones y 175.210 pólizas. La participación de los seguros agropecuarios y forestales sobre la producción total del mercado asegurador se ubicó en el 2%.

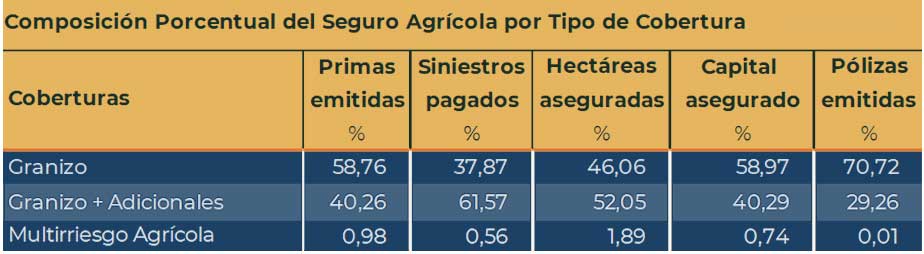

Tipos de coberturas

La estructura del mercado por tipo de cobertura no registra cambios de fondo: el granizo y el granizo con adicionales concentran prácticamente la totalidad del negocio agrícola, con el 98,7% del total.

El seguro de granizo puro representa el 58,76% de las primas emitidas y el 70,72% de las pólizas, mientras que granizo con adicionales —que puede incluir incendio, resiembra, helada, sequía y viento fuerte, entre otros— suma el 40,26% de las primas. El multirriesgo agrícola apenas alcanza el 0,98% del mercado, una participación que, pese a las expectativas del sector, no logra consolidarse.

Un dato que merece atención: aunque en primas el granizo puro supera al granizo con adicionales, la situación se invierte en siniestros pagados, donde las coberturas con adicionales concentran el 61,57% de los pagos frente al 37,87% del granizo clásico. Esto refleja que los eventos climáticos más complejos —aquellos que activan coberturas adicionales como helada o sequía— generan un impacto económico proporcionalmente mayor.

La soja y el maíz, el corazón del seguro agrícola

En la composición por cultivo, las oleaginosas lideran con el 62,94% de las primas emitidas, con la soja como protagonista absoluta. Le siguen los cereales, con el 34,27%, traccionados por maíz y trigo. Entre ambos grupos se concentra prácticamente la totalidad de la superficie asegurada: el 98,6% de las hectáreas, el 94,2% del capital y el 98,1% de los siniestros pagados.

El resto de los cultivos —tabaco, forrajeras, hortalizas, legumbres— mantiene una presencia marginal en términos de primas, aunque con particularidades regionales relevantes. En Jujuy, por ejemplo, el tabaco representa el 99,3% de las primas emitidas en la provincia.

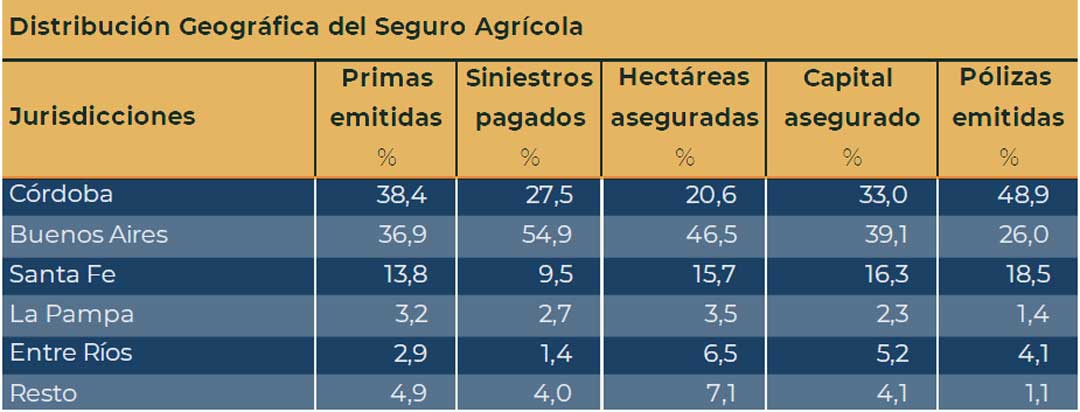

El mapa geográfico: tres provincias definen el mercado

La distribución geográfica confirma la concentración histórica del ramo. Córdoba, Buenos Aires y Santa Fe explican el 89,1% de las primas emitidas a nivel nacional. Córdoba lidera en primas (38,4%) y pólizas (48,9%), mientras que Buenos Aires encabeza en hectáreas aseguradas (46,5%) y siniestros pagados (54,9%). Santa Fe completa el podio con el 13,8% de la producción.

Dentro de las provincias, los perfiles de cobertura difieren. En Córdoba predomina el granizo puro (76,6% de las primas locales), en tanto Buenos Aires y Santa Fe muestran una distribución más equilibrada entre granizo y granizo con adicionales. En Entre Ríos, en cambio, es el granizo con adicionales el que lidera (51,2%).

Por cultivo, en Córdoba la soja absorbe el 79,3% de las primas provinciales. En Buenos Aires la distribución es más diversificada: soja (34,4%), maíz (21,8%), trigo (16,4%) y girasol (12%).

Siniestralidad en baja, pero índice combinado por encima del 100%

Los indicadores técnicos muestran una mejora respecto del ejercicio anterior, aunque el resultado sigue siendo deficitario desde el punto de vista técnico. La siniestralidad —calculada sobre primas y siniestros netos de reaseguro— se ubicó en 72,9%, unos 16 puntos porcentuales por debajo del ejercicio 2023-2024. Sin embargo, el índice combinado cerró en 110,6%, lo que indica que los siniestros y gastos totales superan a las primas devengadas netas de reaseguro.

Los gastos de producción se mantuvieron estables en el 13,9%, consistentes con el ejercicio anterior. Los gastos totales subieron al 18,5%. La tasa de cesión al reaseguro fue del 51,1%, en línea con los niveles históricos del ramo.

Mascotas, el ramo que crece

En el segmento pecuario, el dato más llamativo es la consolidación de los seguros para mascotas. Desde hace un par de ejercicios atrás, la SSN distingue entre los seguros para animales aquellos destinados a las mascotas. Con 25.417 pólizas emitidas —muy por encima de las 576 de ganado tradicional—, el subsegmento de animales de compañía ya representa el 64% de las pólizas pecuarias y el 0,75% de las primas totales del ramo. Diez entidades informaron coberturas para mascotas en 2025, frente a seis que lo hacían en 2023.

Un mercado que sigue apostando a lo conocido

En síntesis, el informe de la SSN correspondiente al ejercicio 2024-2025 muestra un ramo que ajusta volumen pero mantiene su estructura: el granizo sobre soja y maíz en la región pampeana continúa siendo el núcleo del negocio, con una alta concentración geográfica. La caída en hectáreas aseguradas —de 23,5 a 17,9 millones— es la señal más elocuente de un ejercicio condicionado por variables externas al mercado asegurador, como los efectos climáticos y los precios de mercado que inciden directamente sobre las decisiones de cobertura del productor agropecuario.

Los forestales, en mínimos

El segmento de seguros forestales registró un año prácticamente sin actividad. Las primas emitidas cayeron a $166 millones —frente a los $1.813 millones del ejercicio anterior—, con apenas 6.000 hectáreas aseguradas y sin siniestros pagados en el período.

Este informe fue elaborado en base a la «Encuesta en los Seguros Agropecuario y Forestal – Ejercicio Económico 2025» de la Superintendencia de Seguros de la Nación, publicado el 29 de abril de 2026.