La producción del sector asegurador cerró diciembre de 2025 con aumentos generalizados en términos nominales. Pero al depurar el efecto inflacionario, el mapa cambia: algunos ramos exhibieron un crecimiento real contundente, otros apenas empataron la inflación y un puñado quedó fuertemente relegado.

La estadística publicada hoy por la Superintendencia de Seguros de la Nación muestra que diciembre de 2025 dejó cifras exuberantes en valores corrientes —el total del mercado creció 39,7% interanual—, pero el ejercicio importante para medir actividad es otro: observar la evolución en valores constantes, eliminando el efecto inflacionario. Y ahí aparecen las verdaderas tendencias.

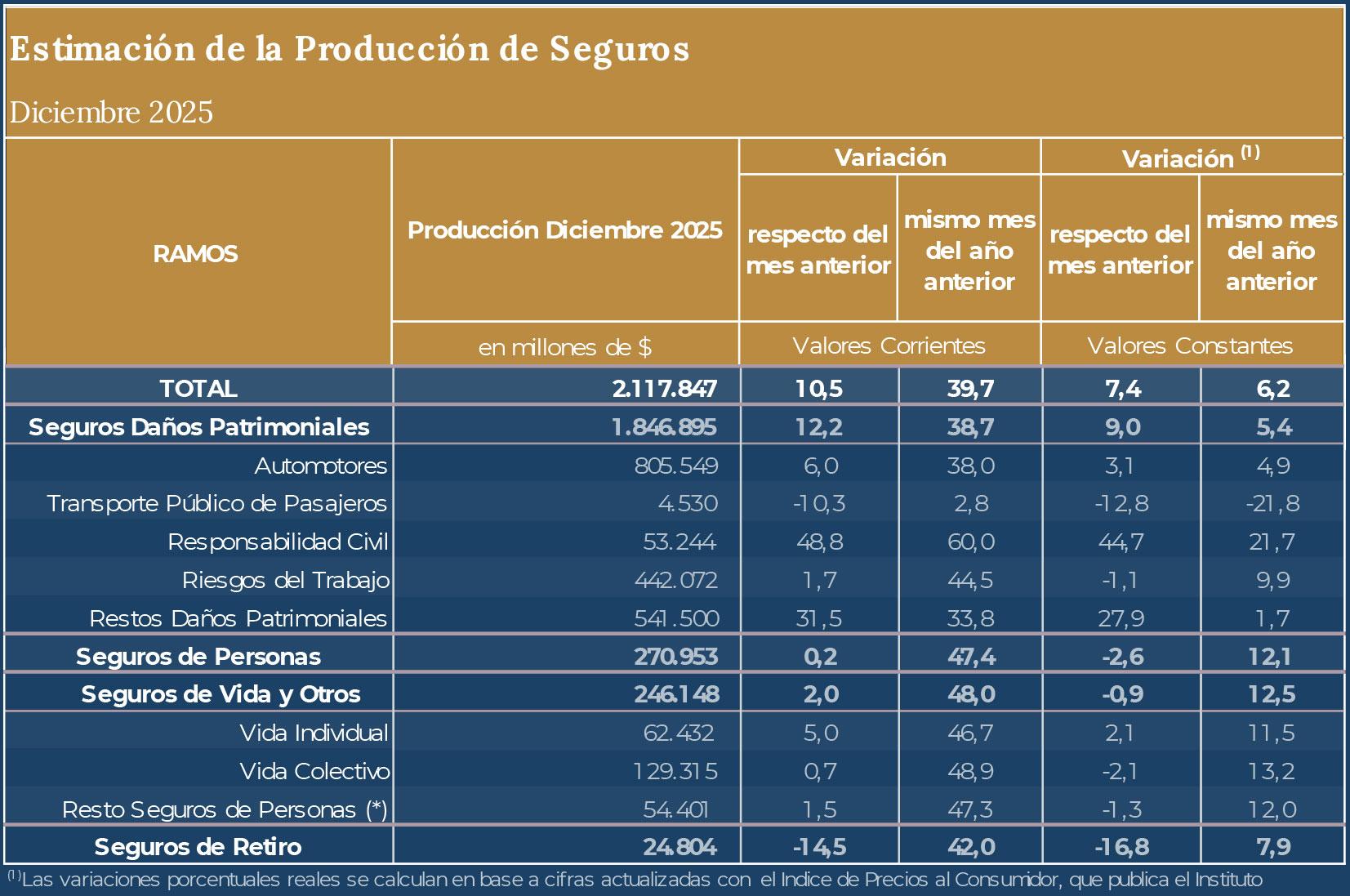

Desde esta perspectiva, en diciembre de 2025 el mercado creció 7,4% en términos reales en relación noviembre de 2025, alcanzando los 2,117 Billones de pesos, de los cuales el 87,2 % corresponde a los Seguros Patrimoniales, el 11,6% a los Seguros de Vida y Otros (Vida Individual/Colectivo y resto Seguros de Personas), y el 1,2% a los Seguros de Retiro. En comparación con el mismo mes de 2024, el sector se expandió 6,2%, descontando la inflación.

El primer dato relevante está en el ramo Responsabilidad Civil, que se transformó en el ganador del mes. Su producción real avanzó 44,7% respecto de noviembre y 21,7% contra diciembre de 2024, un salto difícil de encontrar en otros segmentos del seguro patrimonial. Es un indicio de recomposición de sumas aseguradas y demanda efectiva, más allá de la mera indexación.

También hubo un desempeño sólido en el rubro Resto de daños patrimoniales, que apunta a coberturas específicas (incendio, combinado familiar, entre otras). Ese subconjunto creció 27,9% real mensual, aunque su variación interanual fue más modesta (1,7%).

Automotores, históricamente el motor del mercado patrimonial, tuvo un cierre ambiguo: 3,1% real mensual y 4,9% interanual. Son cifras positivas pero prudentes.

En el universo de Seguros de personas, la lectura es más sutil. Como bloque, la producción real cayó –2,6% mensual, aunque subió 12,1% interanual. Dentro de ese grupo, los Seguros de vida avanzaron 12,5% interanual en valores reales, una mejora que se reparte entre Vida Individual (11,5%) y Vida Colectivo (13,2%). El crecimiento interanual está, pero con un freno en la comparación mensual (–0,9%).

Peor panorama muestran los Seguros de retiro, con –16,8% real mensual, aunque con un 7,9% interanual positivo. Es un ramo típicamente sensible a la disponibilidad de ahorro voluntario de largo plazo.

Diciembre dejó así una señal clara: el seguro argentino empieza a mostrar segmentos que crecen por demanda real, otros que se sostienen apenas por indexación y algunos que pierden volumen.

produccion a diciembre 2025