Diariamente, el Productor Asesor de Seguros se enfrenta al desafío de detectar con precisión las necesidades reales de sus clientes. En esta columna, el especialista Daniel González Girardi propone aplicar la técnica del “mapa de riesgos” como herramienta clave para profesionalizar el proceso de venta consultiva y construir soluciones aseguradoras a medida, alineadas con el lenguaje y los objetivos del cliente.

El mapeo de riesgos es una de las técnicas utilizadas por la administración de riesgos para la identificación sistemática de los mismos y, por tal motivo, es considerada la principal herramienta para la ejecución de un diagnóstico sistemático de las necesidades de asegurabilidad de un asegurable.

Como concepto no es nuevo, ya que el mismo es usado en otras disciplinas, aunque lo denominen de distinta manera. Un buen ejemplo de ello podemos encontrarlo en los exámenes médicos periódicos. En estos casos el objetivo del médico es, mediante estudios específicos, determinar los principales “factores de riesgos” que puedan afectar la salud del trabajador. Estos factores van a quedar expuestos en los resultados de los exámenes y estudios que no son ni más ni menos que el “mapa de riesgos de salud” del trabajador. Sobre dicha base el profesional determinará el diagnóstico y el tratamiento a seguir.

En el caso específico de los riesgos de operación de una actividad comercial el “mapa de riesgos” persigue el mismo objetivo, que es el de obtener un detalle pormenorizado de los factores de riesgos a los que se encuentra expuesta una actividad y, sobre la base de dicha información, determinar un diagnóstico y un tratamiento adecuado (diseño de soluciones de asegurabilidad a medida).

Diagnosticar correctamente es vital en muchas disciplinas, es por ello que vemos a diario que profesiones como la de médicos, abogados, ingenieros y hasta una reparación mecánica de un vehículo requieren de mejoras constantes en lo referente a herramientas y técnicas de “diagnóstico” y, sin duda alguna, el “mapa de riesgos” es una poderosa herramienta de diagnóstico para el asesor de seguros que tenga que enfrentarse a la difícil tarea de detectar necesidades.

El hallazgo sistemático de necesidades es una actividad clave a la hora de analizar riesgos y, en especial, en los casos de actividades industriales, aunque estas sean desarrolladas por pequeñas y medianas empresas (pymes), ya que el entrecruzamiento de responsabilidades y riesgos en este tipo de actividades es lo suficientemente complicado como para efectuar un diagnóstico equivocado y, por consiguiente, construir un “programa de seguros” incorrecto o incompleto. En definitiva, vender lo correcto, y a este concepto apunta la “venta consultiva”.

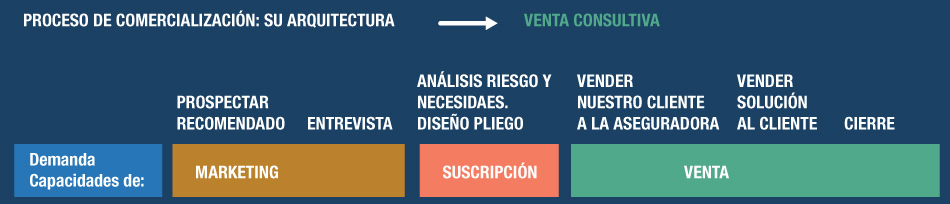

Diagrama del proceso de la venta consultiva de seguros: etapas en donde se aplica el “mapa de riesgos”

En el mercado se viene escuchando hablar, ya hace tiempo, sobre la “venta consultiva” que se basa en los conceptos de “diagnóstico o detección de necesidades” de nuestros clientes y el diseño de “propuestas de soluciones a medida”, pero si bien se habla mucho de dicha clase de venta, pocas veces se explica el modo en que la identificación de necesidades se debe llevar a cabo, especialmente, cuando nos enfrentamos a la complejidad que significa el universo de riesgos que deben afrontar las empresas actualmente.

Esta tarea requiere de una herramienta como el “mapa de riesgo” que permita brindar altos márgenes de seguridad al momento de realizarla, ya que una necesidad no detectada quedará fuera del análisis en ocasión del armado del programa de seguros, con los perjuicios que esto pueda acarrear al producirse un siniestro, tanto para el cliente como para el asesor de seguros. El “mapa de riesgos” reduce la chance de la no detección de los mismos, por parte del asesor de seguros.

La siguiente Figura 1 ejemplifica las distintas etapas de la venta consultiva y detalla aquellas en donde la técnica de “mapeo de riesgos” (M.R.) puede ser utilizada. Es importante destacar que el gráfico muestra claramente que el “mapa de riesgos” no es una solución mágica dentro del proceso de venta consultiva, sino que es una “CAPACIDAD” más, entre otras, que requiere cada una de las distintas etapas del mencionado proceso, pero que es determinante para el éxito de todo el proceso de venta consultiva.

Por ejemplo, para el logro con éxito de las distintas etapas señaladas, el asesor de seguros ha desarrollado, con el tiempo, “capacidades” básicas relacionadas con “marketing”, “negociación”, “comunicación” y conocimientos profundos sobre “técnicas de ventas” y “técnicas aseguradoras”.

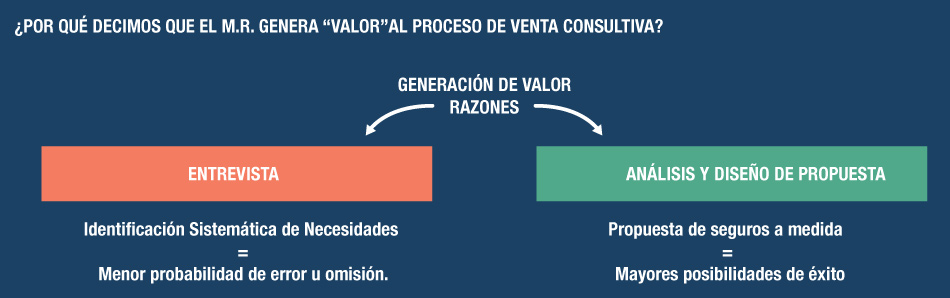

Las razones por las cuales el mapa de riesgos va a “generar valor” en dichas etapas, se muestran en la siguiente Figura 2, ya que nos permite diseñar el “traje a medida” (tailor made). Tal como un sastre en el primer contacto con su cliente toma las medidas siguiendo un estricto método para evitar errores, el asesor de seguros en dicha etapa debe recoger toda la información necesaria para el armado de su propuesta de “soluciones de asegurabilidad”. Es entonces, el momento adecuado para utilizar el “mapa de riego”.

Desde el punto de vista de la venta, propiamente dicha, el armado sistemático de una solución a medida aumenta nuestras probabilidades de éxito creando, de esta manera, “valor”. El resultado del trabajo le permitirá al cliente verse reflejado en la propuesta de soluciones tal como si fuera un espejo reflejando su imagen. En otras palabras, el objetivo es poner en práctica lo que en ventas se denomina como “empatía”.

Es más fácil vender soluciones que vender productos

El objetivo de la venta consultiva es alejarse del concepto de la venta de productos, para pasar al concepto de venta de soluciones. Si los productos, en sí mismos, fueran la solución perfecta, todos los productos de seguros se despacharían tal como si fuera un “commodity”. Sabemos que en algunos casos es así, pero en los referidos específicamente a las pymes esto no es factible de hacer sin cometer grandes errores.

Además, si esto fuera así, existirían, únicamente, programas de seguros enlatados, es decir, que para cada tipo de actividad habría solo un programa de seguros que incluya todo lo que esa actividad necesita; lo único que debería hacer el cliente, entonces, en tomar el producto de la “góndola”, pagarlo y despreocuparse.

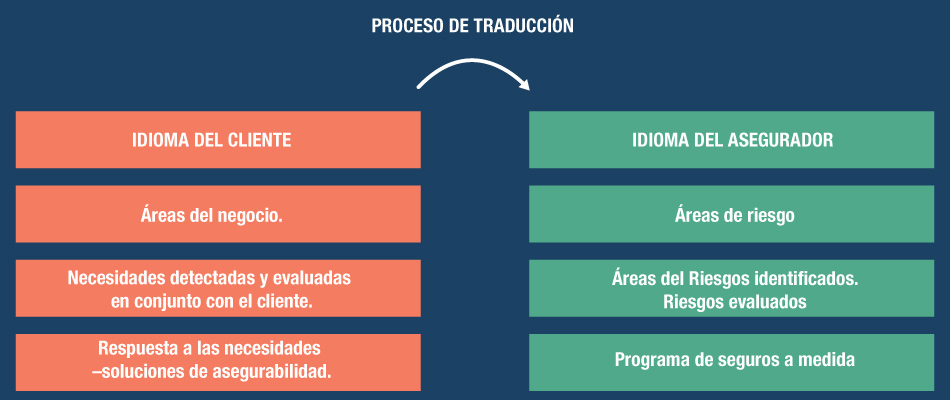

Pero la realidad es distinta y no existen dos riesgos a los que les podamos aplicar el mismo programa de seguros y es, en este tipo de situaciones, donde el asesor de seguros puede diferenciarse de sus competidores. Además, los productos a los clientes les resultan aburridos y difíciles de entender; en cambio las soluciones, como parten de los problemas que el cliente conoce y entiende, son más fáciles de comprender y aceptar. En definitiva, el asesor de seguros frente al cliente funciona como una especie de traductor, ya que debe trasladar los conceptos del idioma asegurador, al idioma del cliente. Aprendiendo el idioma del cliente la comunicación tiene menos “interferencias”.

“Vender soluciones” es un concepto plenamente aceptado en el mundo de los negocios. Intentaremos explicarlo en el caso específico de la “venta consultiva de seguros” mediante la construcción de soluciones a medida del cliente y en su propio idioma.

«Vender soluciones es hablar el idioma del cliente; vender productos es seguir hablando en jerga técnica que muchas veces no se comprende»

Técnica para la construcción de un mapa de riesgos: la traducción de las soluciones al idioma de nuestro cliente

Podemos definir, de manera heterodoxa, al “mapa de riesgo” que sea utilizado durante el proceso de “venta consultiva de seguros” como el punto de encuentro entre el idioma del asegurado y el idioma utilizado en el mercado asegurador.

Este punto de encuentro es de vital importancia en el proceso de comunicación entre el asesor de seguros y el asegurado, ya que existen enormes diferencias de idioma utilizado por cada una de las partes. Por ejemplo, el asegurador denomina a un edificio bajo el término “riesgo” y el cliente quizá lo denomine como “centro de costo” o “unidad de negocio”, pero nunca “riesgo”. Es por ello, que nuestro objetivo es entender lo que para el cliente realmente significa “riesgo”.

«El mapa de riesgos es al asesor de seguros lo que un diagnóstico clínico es al médico: la base para definir un tratamiento eficaz»

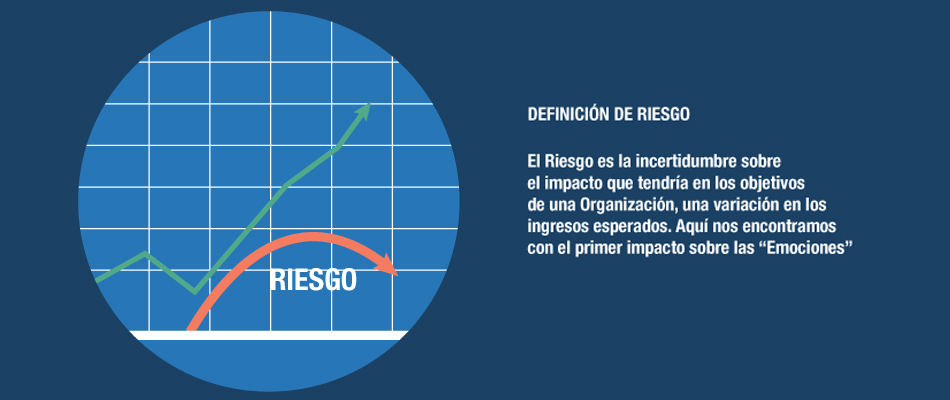

A tal fin, en el mundo hoy es plenamente aceptado que se entiende como “riesgo empresarial” a la incertidumbre sobre la variación de los resultados esperados respecto a los objetivos vinculados con el proceso evaluado. Para analizar riesgos asegurables se deben estudiar los posibles desvíos negativos respecto al resultado esperado.

Una vez acordado entre las partes lo que se entiende por riesgo, es decir, ahora que hablan ambos el mismo idioma, entonces se está en condiciones de construir un “mapa de riesgos” que permita analizar los eventos que puedan generar un incumplimiento respecto al objetivo establecido para cada uno de los procesos de la empresa.

«La venta consultiva no es una moda: es una metodología que, bien aplicada, mejora la comunicación, reduce errores y potencia el valor del asesoramiento profesional»

Este mapa, también llamado bajo el nombre de “matriz de riesgo”, debe construirse en los tiempos que habitualmente le dispensa un asegurado a un asesor en riesgos y seguros que, generalmente, se limitan a un puñado de horas de trabajo; por lo tanto, dicho mapa tiene características especiales y difiere de los mapas de riegos utilizados por los gerentes de riesgos. Por este motivo, lo denominamos “mapa de riesgos espontáneo”.

La construcción del “mapa de riesgos espontáneo” les permitirá a las partes definir claramente los eslabones que conforman la actividad del asegurado y enumerar así las necesidades en materia de riesgos y las soluciones relacionadas con los seguros de una manera clara y sencilla respecto a cada uno de los eslabones. La facilidad con la que el asegurado comprenderá la solución de asegurabilidad propuesta radica en el siguiente punto: en la matriz se ve claramente la vinculación entre la necesidad relativa a riesgos y la solución de asegurabilidad.

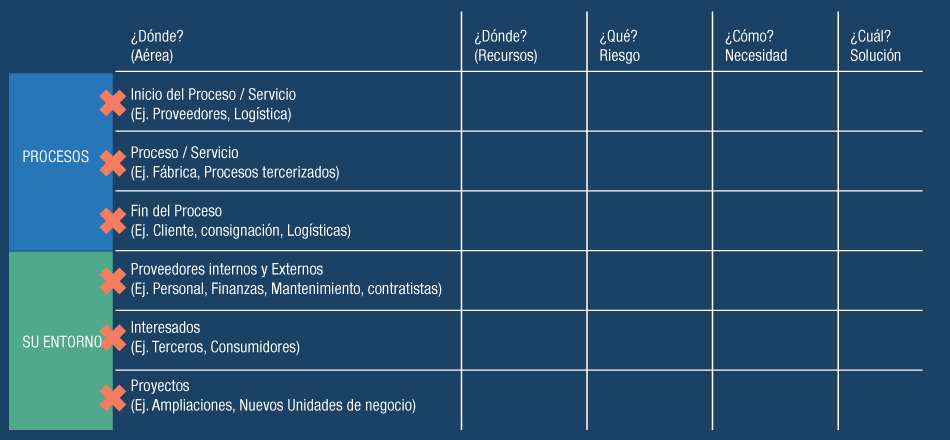

Para construir un mapa completo, el mismo debería contener los siguientes puntos:

Los pasos metodológicos para cumplir con los requisitos mencionados anteriormente son los siguientes:

1) Definir las áreas a analizar:

La pregunta que nos ayudará a definir los “recursos” o “activos” que conforman las áreas de procesos sobre las que vamos a identificar riesgos es:

¿“DÓNDE” se analizarán los riesgos del asegurado?

2) Identificar los riesgos y evaluar las necesidades:

La pregunta que debemos hacerle al cliente para identificar la necesidad es la siguiente:

¿A “QUÉ” riesgos están expuestos los recursos analizados?

La pregunta para evaluar el impacto del riesgo identificado es:

¿“CÓMO” va a afectar el mismo a la empresa?

Esto nos permite conocer la forma en que impactarían los riesgos detectados en el desarrollo del negocio y establecer, con los mismos, un orden de prioridad en función del grado de peligrosidad de cada uno.

Esta tarea se recomienda complementarla con el informe de risk Engineering de la aseguradora para completar la identificación y evaluación de riesgos con la opinión de un profesional independiente.

3) Propuesta de soluciones:

La pregunta que debemos hacernos y hacerle al cliente es:

¿“CUÁL” es la solución de asegurabilidad adecuada para transferir este riesgo?

En el siguiente Cuadro 2 se resumen los tres pasos mencionados anteriormente:

Matriz de riesgos basada en procesos y su entorno

Conclusiones finales

La venta consultiva mejora el proceso de “Comunicación” entre el cliente y el mercado de seguro, y la utilización de “Pasos Metodológicos” permiten establecer aumentar las chances de éxito del proceso de venta, el cual genera un beneficio para toda la cadena de valor de nuestra industria, y propicia una sociedad protegida, ya que transfiere los riesgos asegurables de una manera eficiente al mercado de seguros.

El Lic. Daniel González Girardi es Docente en FAPASA, Profesor Titular Posgrado de Gestión Avanzada de Riesgos (UBA), Miembro del Consejo Académico en Espacio ECCTA, y Presidente de Zen Brokers S.A.