La composición de las inversiones de las aseguradoras está regulada por la Superintendencia de Seguros de la Nación. Las aseguradoras no pueden invertir libremente los fondos de prima, sino que deben ajustarse a la normativa vigente. Se trata de una variable que marca el termómetro de la liquidez y solvencia de cada operador. ¿Cuál es la composición de las inversiones? ¿Cómo mutó la cartera de las aseguradoras?

Las inversiones de las aseguradoras cumplen varias funciones. En primer lugar, contribuyen a mantener un nivel adecuado de solvencia y liquidez. Tener una cartera diversificada y equilibrada permite a las compañías de seguros cumplir con sus obligaciones hacia los asegurados.

Por otra parte, las aseguradoras invierten las primas recibidas para generar rendimientos financieros que ayudan a cubrir los costos de los siniestros y otros gastos operativos. Estos rendimientos adicionales permiten a las aseguradoras mantener sus operaciones. E históricamente, en el mercado argentino, han sido una fuente de recursos para compensar pérdidas técnicas.

Además, las aseguradoras utilizan sus inversiones para gestionar su propio riesgo financiero. Al diversificar su cartera y seleccionar activos con diferentes perfiles de riesgo y retorno, pueden mitigar los impactos de fluctuaciones del mercado y asegurar una estabilidad financiera a largo plazo. En este sentido, hay que recordar que las aseguradoras deben optar por un menú de inversiones dictado por el ente regulador.

En el caso de las inversiones a largo plazo, ayudan a las aseguradoras a mantenerse sostenibles y competitivas. La creación de una cartera de inversión sólida y bien gestionada proporciona una base financiera que permite a las aseguradoras resistir ciclos económicos adversos y mantener su operatividad.

En el caso de las aseguradoras de Vida y Retiro, las inversiones a largo plazo cumplen la función de calzar sus obligaciones, que generalmente también serán exigibles en ese plazo de maduración.

En resumen, las inversiones de las aseguradoras son esenciales para cumplir con sus obligaciones, generar rendimientos, mantener solvencia y liquidez, gestionar su propio riesgo, cumplir con lo dictado por el regulador, y asegurar la sostenibilidad del negocio a largo plazo. Por eso, se trata de una variable que no puede ser desconocida por los Productores Asesores de Seguros, que deben contar con la mayor información disponible a la hora de elegir las compañías de seguros con las cuales trabajar.

Situación del mercado

Semanas atrás, la Superintendencia de Seguros de la Nación emitió la circular con el detalle de las Inversiones, Créditos y Deudas al 31 de Diciembre de 2023. En este informe, se detallan las cuentas clave de inversiones que las aseguradoras reportan a la SSN mediante el Sistema de Información de Entidades Supervisadas (SINENSUP).

Del mismo surge que, al 31 de diciembre del año pasado, el conjunto de las aseguradoras de Argentina totalizaron un volumen de inversiones de $ 9.157.037 millones.

Segmentando este volumen según el tipo jurídico de las entidades, el conjunto de las aseguradoras constituidas como Sociedades Anónimas tenían inversiones por $ 6.993.006 millones, las Cooperativas y Mutuales por $ 1.246.296 millones, las Sucursales Entidades Extranjeras $ 832.579 millones, y los Organismos Oficiales $ 85.154 millones. Esto significa que las S.A. ostentan más del 76% de las inversiones, y las cooperativas casi el 14%.

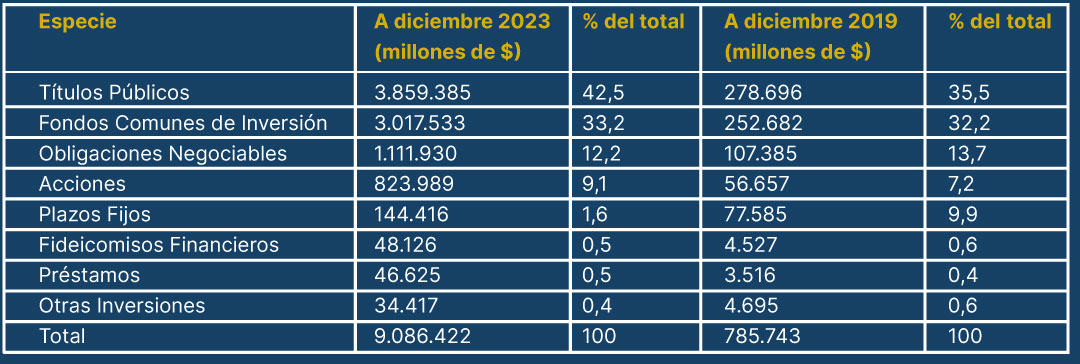

La composición de las inversiones, en millones de pesos y en porcentajes del total, a valores corrientes, es el que se muestra en el siguiente cuadro, donde también consignamos los montos invertidos a diciembre de 2019, para comparar su evolución.

Fuente SSN

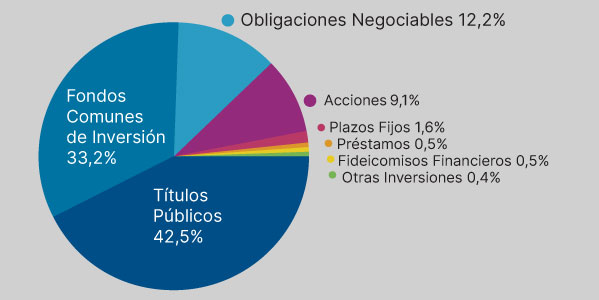

Como se observa, los Títulos Públicos representan, a diciembre de 2023, el 42,5% del total. Los Fondos Comunes de Inversión, el 33,2%; las Obligaciones Negociables 12,2%, y el 9,1% son Acciones. Este tipo de inversiones representan el 97% del total.

Inversiones de las aseguradoras

Al 31 de diciembre de 2023

Es importante aclarar que tanto los Títulos Públicos como las Obligaciones Negociables (concentran más del 75% de todas las inversiones) se contabilizan a valor técnico en los balances de las aseguradoras. Ello significa que dichos activos son evaluados y contabilizados según criterios y métodos específicos establecidos por la Superintendencia, y no a valor de mercado (cotización inferior). Los mencionados títulos no se valoran a su precio ‘actual’, que reflejaría el valor al que se podrían vender en el mercado abierto. El valor técnico es aquel expresado en el documento, pero difiere del valor que podría obtenerse hoy si se los vendiera en el mercado de capitales.

También vale decir que las tenencias de inversiones valuadas a valor técnico deben mantenerse en el patrimonio de las aseguradoras hasta su vencimiento.

A su vez, para las aseguradoras que operen en Seguros de Vida con Ahorro y Retiro, la tenencia de inversiones contabilizadas a valor técnico no pueden exceder el 60% de su cartera de inversiones, excluidos los inmuebles. Para las entidades que operen en el resto de los ramos, la tenencia de inversiones a valor técnico no puede superar el 35% del total.

Una norma transitoria dictada a mediados de 2023 mantiene los porcentajes anteriores en 80% para entidades que operan en Vida con Ahorro y Retiro, y 70% para el resto de las aseguradoras, hasta el ejercicio contable finalizado el 30 de junio de este año.

Evolución de los indicadores

Si cotejamos la composición de las inversiones de las aseguradoras a diciembre 2023 con la existente antes de la pandemia (diciembre 2019) vemos que las aseguradoras incrementaron sus inversiones en Títulos Públicos, en desmedro de los Plazos Fijos. Los Títulos Públicos representaban el 35,5% del total en 2019, y pasaron al 45,5% en 2023.

En comparación con la «foto» de cuatro años antes, se resalta el importante crecimiento de las carteras de Títulos Públicos (escalada de 7 puntos porcentuales) y, por el contrario, una disminución de los Plazos Fijos: de 8,3 p.p., pasando de casi 10% a tan solo 1,6% del total.

También hubo variaciones, aunque menores, en:

- Fondos Comunes de Inversión: 32,2% en 2019 y 33,2% en 2023.

- Obligaciones Negociables: 13,7% en 2019 y 12,2% en 2023.

- Acciones: 7,2% en 2019 y 9,1% en 2023.

Está claro que este fuerte incremento de la participación de los Títulos Públicos en la cartera de las compañías se produjo porque la normativa de inversiones dictada por la SSN llevó a esa realidad, y porque la rentabilidad de los Plazos Fijo fue negativa respecto de la inflación, sobre todo en 2023.

Por ello, como dijimos, es importante que los Productores Asesores de Seguros conozcan la composición de las inversiones de las aseguradoras, siendo un indicador muy importante para evaluar su solvencia y sostenibilidad a largo plazo, en función de colocar los riesgos de los asegurados en los operadores que brinden las mejores garantías de cumplimiento de sus obligaciones.

En el extranjero

Es interesante observar que las aseguradoras solo tienen $ 70.614 millones en inversiones radicadas en el exterior. Esto representa menos del 1% del total de inversiones. Ello se debe a que la Resolución SSN 553/19 estableció que el total de las inversiones de las aseguradoras y sus disponibilidades, deben encontrarse radicadas en la Argentina, prohibiendo las inversiones off-shore.

Esta norma aún está vigente, aunque hay proyectos para modificarla y brindar algo más de flexibilidad a las compañías para invertir en el extranjero, en línea con la filosofía del actual gobierno.

Las reaseguradoras tienen permitido invertir hasta el 50% en el exterior.