La radiografía oficial del seguro a septiembre de 2025, último dato trimestral disponible, alerta sobre factores de riesgo como la rentabilidad y litigiosidad. En un escenario de estabilidad cambiaria y baja inflación, la reactivación económica puede traccionar el primaje de muchos ramos.

El mercado asegurador argentino inició el ejercicio económico 2025-2026 con una combinación que ya resulta familiar para quienes siguen de cerca la evolución del sector: una estructura patrimonial sólida, un fuerte peso de las inversiones dentro de los activos y, al mismo tiempo, dificultades persistentes para lograr resultados positivos. Así lo reflejan los Estados Patrimoniales y de Resultados publicados por la Superintendencia de Seguros de la Nación (SSN) al 30 de septiembre de 2025.

En este escenario, FAPASA pone a disposición del Productor Asesor de Seguros información estratégica, actualizada y de fuente oficial, indispensable para interpretar la dinámica del mercado y respaldar decisiones comerciales y técnicas en un contexto cada vez más exigente.

El primer trimestre del ejercicio anual en curso muestra crecimiento real de primas y cierta contención de siniestros y gastos, pero vuelve a cerrar con resultado técnico y financiero negativo, mientras la litigiosidad continúa en niveles elevados.

El análisis se circunscribe al trimestre julio-agosto-septiembre de 2025, período en el cual el activo total del mercado asegurador alcanzó los $27,7 billones, con una característica: cerca de dos tercios del total de los activos están colocados en inversiones financieras.

Esta composición confirma que la gestión financiera sigue siendo un factor clave para la estabilidad del sistema, aunque también expone al sector a los vaivenes macroeconómicos y financieros propios de la economía argentina.

Se trata, además, de la última “foto” oficial disponible. En las próximas semanas, la SSN difundirá los datos correspondientes a diciembre de 2025, que permitirán evaluar el impacto de un trimestre particularmente sensible en materia económica.

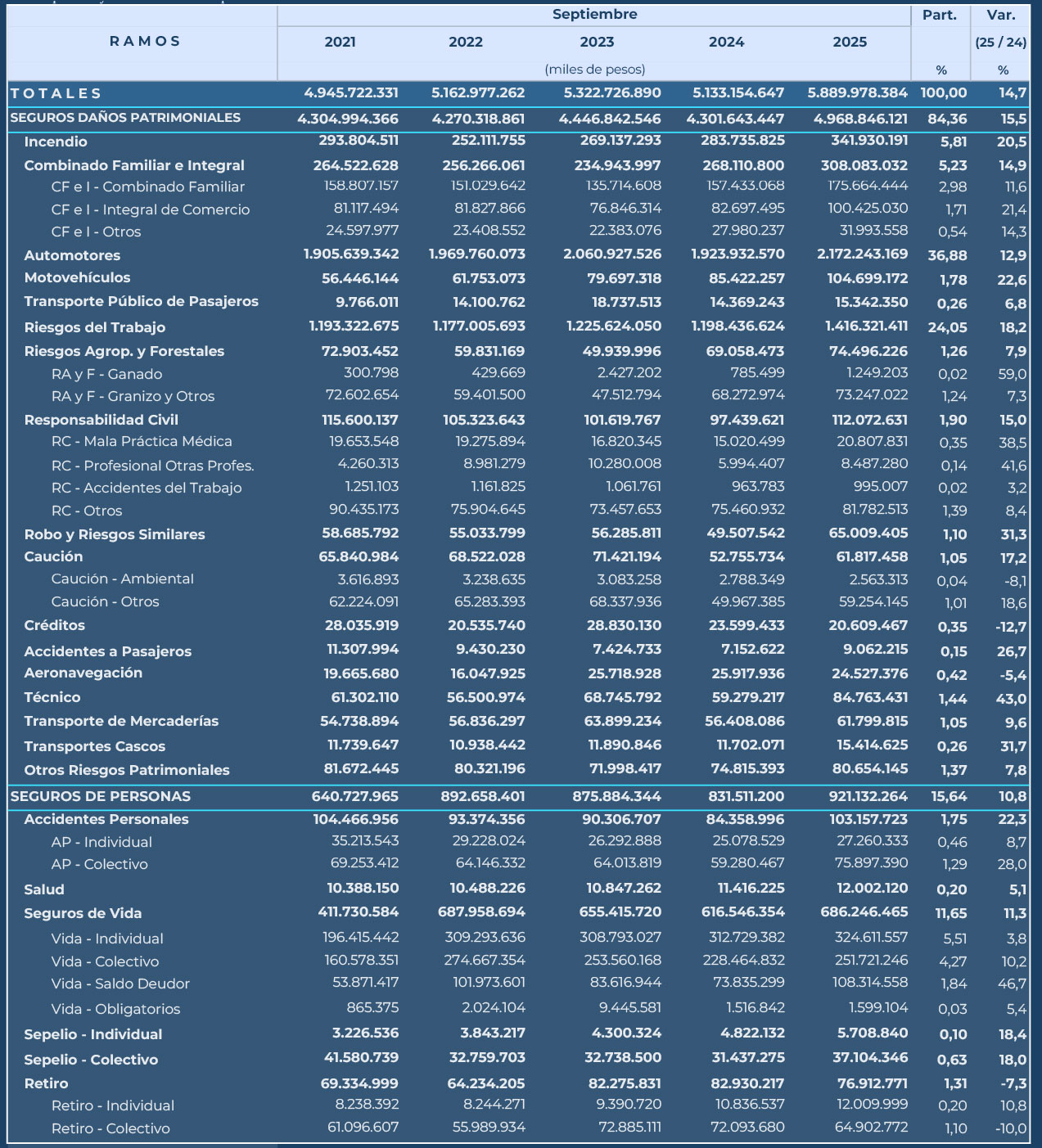

Primas en alza, resultados en rojo

Las primas emitidas a septiembre de 2025 ascendieron a $5.889.978 millones, con un incremento real del 14,7% interanual. En el mismo período, los siniestros pagados sumaron $3.006.032 millones, con una suba del 9,6%, mientras que los gastos totales crecieron 8,9%, hasta alcanzar los $2.042.932 millones.

A pesar de esta evolución relativamente más moderada de siniestros y gastos frente a las primas, el trimestre cerró con un resultado técnico negativo de $78.360 millones. El resultado del ejercicio, luego del pago del Impuesto a las Ganancias, profundizó el desequilibrio y arrojó una pérdida de $244.790 millones.

Siniestralidad y juicios ponen presión

El índice de siniestralidad (Siniestros Netos Devengados sobre Primas Netas Devengadas) se ubicó en 57%, superando el 52,6% registrado en septiembre de 2024. El dato confirma una tendencia ascendente que continúa presionando sobre los márgenes técnicos.

A ello se suma un factor estructural que sigue condicionando al mercado: a finales de septiembre de 2025 se contabilizaron 518.021 juicios contra las aseguradoras, incluyendo los correspondientes a Riesgos del Trabajo (casi la mitad), un volumen que impacta de manera directa en costos, reservas y previsibilidad del negocio.

Con un pasivo total de $18,65 billones, el Patrimonio Neto consolidado del mercado se ubicó en $9,05 billones. En términos reales —descontando la inflación— el PN mostró una suba interanual del 1,47%, ratificando que el sistema mantiene un respaldo de capital significativo.

Sin embargo, la persistencia de resultados negativos y el peso creciente de la litigiosidad plantean interrogantes sobre la sustentabilidad de ese equilibrio patrimonial en el corto y mediano plazo. En ello, será clave el devenir de la macro, en un 2026 sin actos electorales que prevén mayor previsibilidad y crecimiento económico menos tensiones políticas y un camino más allanado para nuevos negocios.

Mirada

Los números oficiales confirman que el mercado asegurador argentino sigue siendo solvente, pero enfrenta tensiones estructurales en materia de rentabilidad y juicios. Para el PAS, este contexto refuerza la necesidad de analizar con mayor profundidad la solidez patrimonial, el perfil financiero y la consistencia técnica de las compañías con las que opera.

En este marco, FAPASA reafirma su compromiso de brindar al Productor Asesor de Seguros información clara, confiable y de fuente oficial, acompañando el análisis del mercado y fortaleciendo una toma de decisiones cada vez más profesional.