Daniel González Girardi traza una mirada técnica sobre cómo el Productor Asesor de Seguros puede trascender el rol comercial y consolidarse como analista de riesgos: desde la correcta estructuración “ex ante” de coberturas —especialmente en pólizas de Todo Riesgo Operativo— hasta su intervención estratégica en la gestión de siniestros complejos, asegurando coherencia entre lo contratado y lo efectivamente indemnizable.

Por Daniel González Girardi, Docente de FAPASA, Profesor Titular Posgrado de Gestión de Riesgos (UBA), y presidente de Zen Brokers.-

El Análisis y Asesoramiento en Riesgos como Valor Agregado

El rol clave que debe cumplir el Productor Asesor de Seguros, que quiera destacarse por ser un Analista de Riesgo Profesional al ocurrir un siniestro de gran escala o de difícil resolución, debe consistir en diseñar correctamente la solución de asegurabilidad, al momento de transferir el riesgo al mercado de seguros.

Dicha tarea permite que, al ocurrir el siniestro, su rol se enfoque en acompañar al cliente durante todo el proceso de negociación con la Aseguradora, pero con la tranquilidad de que el alcance de la cobertura habrá sido pensado de antemano, y si el cliente decidió transferir el Riesgo correctamente, entonces, al ocurrir el siniestro, el mismo va a estar perfectamente cubierto, dentro de los límites que el Asegurado había decidido “Conscientemente” transferirlo.

Por lo tanto, el PAS Analista de Riesgos deberá haber intervenido en la estructuración de la póliza y en la Redacción de las condiciones particulares, para que, de haber habido hechos “Ex Ante” las cosas bien, pueda dedicarse exclusivamente a la negociación con la aseguradora durante la ocurrencia del evento de pérdida, reforzando así la figura del productor profesional.

Desafíos del asesor de seguros “ex ante” del Siniestro

Uno de los principales desafíos del asesor profesional consiste en ayudar a su cliente a seleccionar la cobertura de seguros adecuada para transferir los riesgos operativos de una empresa.

«Al ocurrir un siniestro de gran escala o de difícil resolución, un Analista de Riesgo Profesional debe diseñar correctamente la solución de asegurabilidad, al momento de transferir el riesgo al mercado de seguros»

A continuación, veremos un ejemplo de cómo se aplica una metodología cuando se analizan riesgos que puedan generar potenciales daños materiales y pérdida de beneficio. En tal sentido, el asesor debe evaluar cuándo conviene recomendar coberturas de incendio, robo, equipos electrónicos, cristales, rotura de maquinaria o pérdida de beneficios, o cuando resulta más conveniente estructurar una póliza de Todo Riesgo Operativo (TRO).

La correcta elección requiere aplicar herramientas de Administración de Riesgos que permitan diagnosticar los peligros a los que se enfrenta el cliente, y así diseñar una solución adecuada. De esta manera el asesor deja de ser solo un intermediario comercial y pasa a actuar como un verdadero analista de riesgos profesional.

Estructuración de una la solución de asegurabilidad para Daños Materiales:

La clave es contar con un método que nos permita determinar que producto mejor se adapta a las necesidades del cliente. En tal sentido lo aconsejable es utilizar un método que parta de un “Protocolo de Trabajo” para diseñar una póliza de “Todo Riesgo Operativo”, de forma tal que nos permita saber si esta solución es la adecuada para el asegurado, o es excesiva, y, por lo tanto, deberíamos dejarla de lado e ir a soluciones más simples como ser Integrales de Industria/Comercio, o pólizas de Incendio.

Protocolo de Trabajo TRO

La cobertura de TRO funciona bajo la modalidad de riesgos innominados. Esto significa que cubre cualquier daño físico o material súbito e imprevisto sufrido por los bienes asegurados, salvo aquellos riesgos o circunstancias expresamente excluidos.

TRO – Cobertura Básica:

Entre las causas más frecuentes se encuentran incendios, explosiones, roturas, impactos, colapsos, sabotajes, actos maliciosos, huelgas, terrorismo, catástrofes naturales o fenómenos atmosféricos.

Coberturas adicionales:

Las aseguradoras suelen ofrecer múltiples adicionales que amplían el alcance de la cobertura básica. Entre los más habituales se encuentran:

- bienes trasladados temporalmente

- daños por falta o exceso de frío

- participación en ferias o exposiciones

- limpieza y remoción de escombros

- daños por obras de construcción o montaje

- gastos extraordinarios o de aceleración

- robo o hurto

- equipos electrónicos

- derrame de material fundido

- deslizamientos o hundimientos de terreno

- daños por agua u otros líquidos

- bienes recientemente adquiridos

- responsabilidad civil hacia linderos

- gastos de extinción de incendios

- equipos de contratistas

En el caso de la cobertura de pérdida de beneficios también pueden incluirse extensiones vinculadas a proveedores, clientes, interdependencias productivas o interrupciones de accesos.

Bienes asegurados:

La póliza puede cubrir bienes propios del asegurado, bienes de terceros bajo su custodia o control y bienes por los cuales el asegurado haya asumido responsabilidad o tenga obligación contractual de asegurar.

Deducibles:

Los deducibles pueden variar según la cobertura y generalmente se expresan en montos monetarios, porcentajes o períodos de tiempo.

Desafíos del asesor en el diseño de la cobertura

El ofrecimiento de una póliza TRO debe basarse en las ventajas reales que aporta frente a las coberturas tradicionales. No siempre resulta la mejor opción para todos los clientes.

La decisión debe surgir del análisis del perfil de riesgo de la empresa, que se compone de los riesgos a los que está expuesta y del impacto que estos pueden generar sobre sus objetivos.

«La cobertura TRO debe ofrecerse únicamente cuando resulte realmente conveniente para el asegurado, por lo que el PAS es responsable del diseño de la cobertura y cualquier error u omisión puede generar responsabilidad profesional»

Una vez identificado dicho perfil el asesor podrá determinar si la cobertura TRO es adecuada, qué adicionales deben incorporarse y cómo estructurar límites y sublímites de cobertura.

Mapeo de riesgos:

El mapa de riesgos permite identificar y evaluar los riesgos de la organización a partir de tres preguntas fundamentales:

Dónde: identificar los activos y procesos del negocio y el entorno donde operan.

Qué y cómo: identificar los eventos que pueden afectar esos activos y evaluar su impacto sobre los objetivos financieros de la empresa.

Cuál: diseñar la solución aseguradora más adecuada.

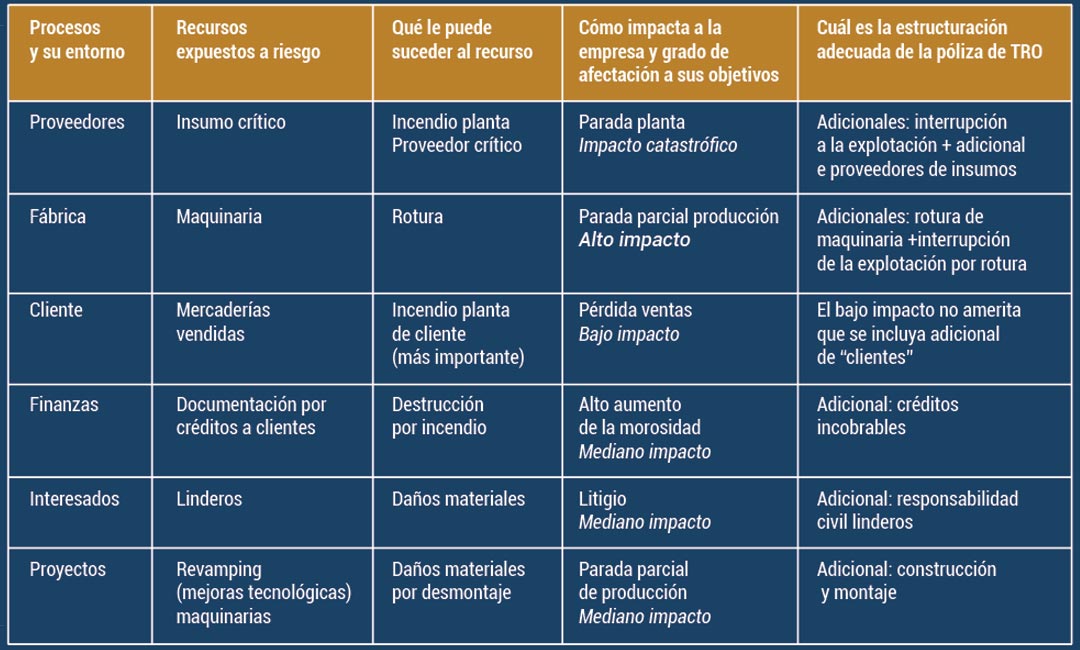

En el siguiente cuadro citaremos un ejemplo de análisis de riesgo de una actividad industrial “promedio”, en donde su negocio depende de varios procesos, como ser, proveedores, clientes, terceros (interesados o stakeholders), procesos de fabricación, los proveedores internos (ejemplo: finanzas).

Sobre cada proceso hemos analizado los impactos que generan los riesgos identificados y, en el caso de que el impacto sea significativo, cuál es el adicional de cobertura que mejor se adapta.

El mapa de riesgo nos muestra claramente que, en primer lugar, la póliza de TRO es la más indicada y, en segundo lugar, cómo debe ser estructurada, ya que los adicionales de cobertura surgen naturalmente como respuesta a los riesgos identificados y evaluados; en otras palabras, los adicionales sugeridos al cliente se justifican plenamente por el grado de impacto que tienen, sobre la empresa, los riesgos identificados.

Cálculo de sublímites:

Los sublímites suelen establecerse como porcentajes de la suma asegurada principal. Sin embargo, es fundamental verificar si esos montos resultan suficientes.

Para ello se utilizan técnicas como la pérdida máxima posible (EML), que permiten estimar distintos escenarios de siniestro y determinar si los sublímites cubren adecuadamente los riesgos.

Recomendaciones finales

La cobertura de Todo Riesgo Operativo debe ofrecerse únicamente cuando resulte realmente conveniente para el asegurado. El asesor de seguros es responsable del diseño de la cobertura y cualquier error u omisión puede generar responsabilidad profesional.

Por esta razón resulta fundamental estructurar correctamente la póliza e informar al cliente sobre los alcances y limitaciones de la cobertura.