Si bien el primaje de seguros en Argentina mostró un sólido crecimiento interanual en marzo de 2025 a valores constantes respecto al mismo mes del año pasado, rozando el 12%, los datos ajustados por inflación revelan una leve caída mensual respecto a febrero. Autos y RC mostraron guarismos positivos.

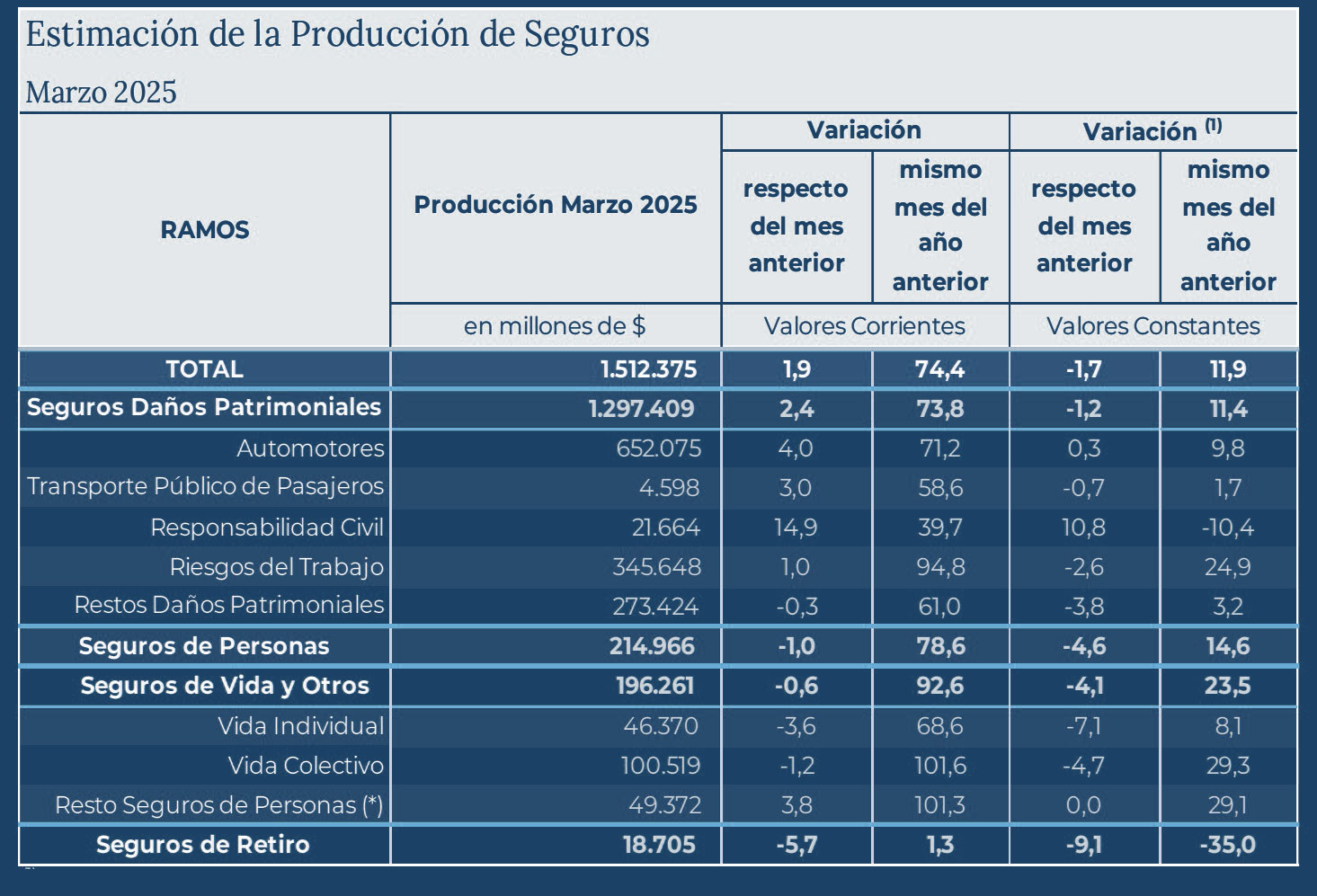

La industria aseguradora argentina cerró marzo de 2025 con una producción total de $1.512.375 millones, de acuerdo con el último informe de la Superintendencia de Seguros de la Nación (SSN). Esta cifra representa un aumento del 74,4% en comparación con marzo del año pasado, en valores nominales, y un avance de 11,9% en términos reales.

Ahora bien, la producción alcanzada en marzo de 2025, medida en términos reales, implica una baja mensual del 1,7% respecto a febrero. Casi todos los ramos, exceptuando Automotores y Responsabilidad Civil, tuvieron una baja entre febrero y marzo de este año, en términos reales, perdiendo así la batalla contra la inflación.

Seguros patrimoniales

La producción de seguros patrimoniales alcanzó una participación del 85,8% del total, con un volumen de $1.297.409 millones. Este segmento creció 73,8% en términos nominales respecto a marzo de 2024, y 11,4% en términos reales (ver cuadro más abajo). Pero reflejó una leve baja del 1,2% en relación con febrero de este año, cuando se ajusta por inflación.

Dentro de este grupo, los seguros Automotores siguen siendo los más relevantes, con una producción de $652.075 millones. Su comportamiento fue particularmente positivo, con un crecimiento del 71,2% interanual nominal y un 9,8% en términos reales. Como se dijo, también mostraron un pequeño avance del 0,3% mensual en términos reales.

En contraste, Riesgos del Trabajo exhibió un importante aumento nominal interanual del 94,8%, y de 24,9% medido a valores constantes. Pero cayó 2,6% en términos reales respecto al mes anterior, lo que sugiere un freno puntual en su evolución.

Otros ramos tuvieron comportamientos dispares. Responsabilidad Civil, por ejemplo, se destacó con $21.664 millones en producción, un crecimiento del 39,7% interanual nominal y un notable incremento del 10,8% mensual real, lo que lo posiciona como uno de los sectores con mejor desempeño reciente.

Por su parte, el seguro para Transporte Público de Pasajeros alcanzó $4.598 millones, con una suba del 58,6% en comparación con marzo de 2024, pero con una leve baja real del 0,7% frente a febrero.

El resto de los seguros patrimoniales, agrupados como “Resto Daños Patrimoniales”, totalizaron $273.424 millones, con un crecimiento del 61% interanual, + 3,2% en términos reales, pero sufrieron una caída real del 3,8% mensual.

Seguros de personas

El segmento de seguros de personas representó el 13% del total del mercado, con una producción de $214.966 millones. A pesar de registrar un aumento nominal del 78,6% y real de 14,6% en comparación con el año anterior, evidenció una disminución del 4,6% en respecto a febrero, ajustado por inflación.

Dentro de este rubro, los Seguros de Vida y Otros alcanzaron $196.261 millones, con un notable aumento interanual del 92,6%, aunque con una baja real mensual del 4,1%. En particular, Vida Colectivo llegó a los $100.519 millones, creciendo 101,6% nominal y 29,3% ajustado, interanual, pero con una caída mensual del 4,7% real.

En tanto, Vida Individual sumó $46.370 millones, con un alza nominal del 68,6%, pero mostrando un descenso mensual real del 7,1%, marcando una tendencia a la baja más pronunciada en comparación con otros segmentos.

Los seguros de retiro, que explican apenas el 1,2% del mercado asegurador, cerraron el mes con $18.705 millones, apenas un 1,3% más que en marzo del año anterior en valores nominales. Sin embargo, en términos reales, mostraron una fuerte caída del 9,1% mensual y un desplome del 35% interanual.

Análisis ajustado por inflación

Cabe destacar que todas las cifras presentadas en términos reales fueron ajustadas según el Índice de Precios al Consumidor (IPC) elaborado por el INDEC, lo que permite realizar comparaciones más precisas en un contexto de alta inflación, aislando el impacto de los precios y reflejando con mayor claridad la evolución real del mercado.